Ergebnisse der QIS 2. Schaden-/Unfallversicherung

|

|

|

- Valentin Abel

- vor 8 Jahren

- Abrufe

Transkript

1 Ergebnisse der QIS Schaden-/Unfallversicherung

2 Teilnahme klein mittel groß Summe Marktanteil LVU % SVU % KVU % RVU % Gesamt mittleres SVU: BBE zwischen 100 Mio. und 1 Mrd.

3 Teilnahme Anteil an allen VU der jeweiligen Größenklasse klein mittel groß Summe LVU 4% 65% 71% 55% SVU 4% 5% 80% 5% KVU 1% 41% 100% 0% RVU 1% 7% 7% 59%

4 Teilnahme Europäische Teilnahme klein mittel groß Summe Deutschland CEIOPS insgesamt Versicherer aus der 8 Staaten des EWR haben sich beteiligt.

5 Aufwand Aufwand in Personenmonaten (gemittelte Werte) Lebensversicherer QIS 1,6 eine Bewertung* 1, Schaden- /Unfallversicherer Krankenversicherer,8 1,9, 0,9 * Die Schätzungen für eine Bewertung variierten stark.

6 Durchgeführte Berechnungen Schaden-/Unfallversicherer (79 Teilnehmer) 75% der VU haben Quantilsrückstellungen berechnet 50% der VU haben CoC-Marge berechnet 75% der Teilnehmer haben das Placeholder-SCR vollständig berechnet. Zinsrisiko: Duration vermtl. häufiger als Szenario gerechnet Währungsrisiko: Szenarioansatz konnte in der Regel berechnet werden. vt. Risiko: alternativer Ansatz konnte in der Regel berechnet werden. (Aber: nur 0% der VU konnten CR vor Abwicklung angeben)

7 Beurteilung des SCR durch die Teilnehmer Zins- Aktien- Immobilien- Währungs- risiko risiko risiko risiko Modellierung Faktor + + Szenario + Praktikabilität Faktor Szenario + Kalibrierung Faktor Szenario

8 Beurteilung des SCR durch die Teilnehmer Kredit- Biom. Storno- Kosten- risiko Risiko risiko risiko Leben Leben Leben Modellierung Faktor + Szenario Praktikabilität Faktor + + Szenario + Kalibrierung Faktor + + Szenario + + +

9 Beurteilung des SCR durch die Teilnehmer vt. Risiko Prämien- Reserve- NatCat- OpRisk Kranken risiko risiko risiko Modellierung Faktor VU-individuell Praktikabilität Faktor + 1 VU-individuell Kalibrierung Faktor + VU-individuell +

10 Verläßlichkeit der Ergebnisse Verläßlichkeit und Aussagekraft ist eingeschränkt Ergebnisse lassen nur beschränke Aussagen auf Solvabilität II zu, da Kalibrierung und Modellierung vorläufig Verläßlichkeit und Vergleichbarkeit der Berechnungen der Teilnehmer kann beschränkt sein, insbesondere hinsichtlich der Rückstellungen und der zugehörigen Inputdaten des SCR/MCR

11 Schaden-/Unfallversicherer Veränderung der Bilanz Solvabilität-1-Bilanz QIS--Bilanz RV RV-Anteil der vt. Rückst. freie EM S1-Soll RV freie EM SCR KA Rst KA Rst sonst. sonst. sonst. sonst. Aktiva Passiva Aktiva Passiva

12 Schaden-/Unfallversicherer SCR-Bedeckung SCR-Bedeckung Jeder Punkt stellt einen Teilnehmer dar S1-Bedeckung

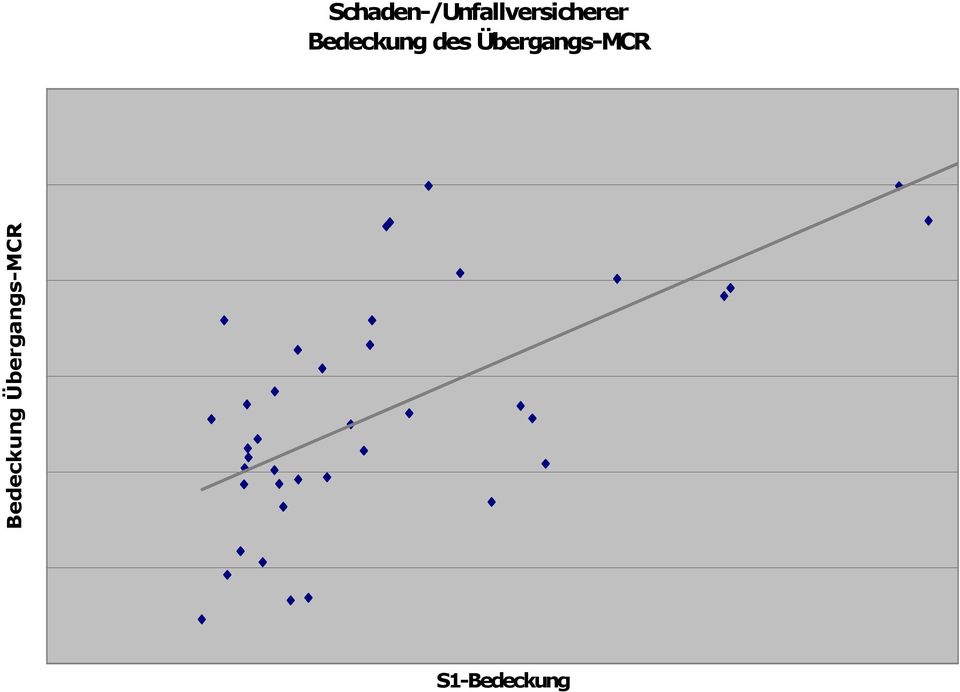

13 Schaden-/Unfallversicherer Bedeckung des Übergangs-MCR Bedeckung Übergangs-MCR S1-Bedeckung

14 Schaden-/Unfallversicherer SCR/(S1-Soll + stille Reserven) 0% 50% 100% 150% 00% 50% SCR MCR

15 Schaden-/Unfallversicherung Vergleich der vt. Rückstellungen 10% 110% 100% 90% 80% 70% 60% 50% 5%-Quantil der Ergebnisse gew. Mittel der Ergebnisse 75%-Quantil der Ergebnisse 40% 0% 0% 5%-Quantil der Ergebnisse gew. Mittel der Ergebnisse 7%-Quantil der Ergebnisse 10% 0% Quantilsrückstellung/S1-Rückstellung CoC-Rückstellung/Quantilsrückstellung

16 Schaden-/Unfallversicherer Vergleich Rückstellungsmargen 0% 5% 10% 15% 0% 5% 0% Quantilsmarge/Erwartungswertrückstellung CoC-Marge/Erwartungswertrückstellung Teilnehmer, absteigend geordnet nach Quantil/S1-Rst.

17 Schaden-/Unfallversicherer Quantilsrückstellungen: mittlere Hälfte der Ergebnisse Quantilsschadenrückstellung/HGB-Schadenrückstellung 10% 100% 80% 75%-Quantil der Ergebnisse 60% 40% 0% 5%-Quantil der Ergebnisse 0% U KH sonst. K Transport Feuer/Sach H Kredit RS BS Sonst.

18 7 6 5 Schaden-/Unfallversicherer Durationen (mittlere Hälfte, gew. Mittel) modifizierte Durationen der Schadenrückstellungen 75%-Quantil der Ergebnisse gewichtetes Mittel 4 5%-Quantil der Ergebnisse 1 0 U KH sonst. K Transport Feuer/Sach H Kredit RS BS Sonst.

19 0% Schaden-/Unfallversicherter mittlere Quantils- und CoC-Marge (Mittel gewichtet mit Erwartungswertrückstellung) 5% Quantilsmarge/Erwartungswertrückst. CoC-Marge/Erwartungswertrst. 0% 15% 10% 5% 0% U KH sonst. K Transport Feuer/Sach H

20 SCR der Schaden-/Unfallversicherer Zusammensetzung des SCR OpRisk Diversifikation vt. Risiko erwarteter Gewinn Kreditrisiko SCR Marktrisiko

21 Schaden-/Unfallversicherer Zusammensetzung des SCR Anteil an SCR nach Diversifikation 100% 80% 60% 40% 0% 0% -0% -40% maximaler Wert der Teilnehmer gewichtetes Mittel Markt Kredit VT Operational Diversifikation erw. Gewinn minimaler Wert der Teilnehmer

22 Schaden-/Unfallversicherer Zusammensetzung des versicherungstechnischen Risikos 100% Anteil an vt. Risiko nach Diversifikation 80% 60% 40% 0% 0% Prämien Reserven NatCat Diversifikation

23 Schaden-/Unfallversicherer Prämienrisiko: Zerlegung der Standardabweichung Marktfaktoren gemischte Faktoren U KH sonst. K Transport Feuer H Kredit RS Beistand Mittel der Standardabweichungen Sonst. Rück Diversifikation

24 Diversifikation Schaden-/Unfallversicherer Reserverisiko: Zerlegung der Standardabweichung sonst. K Transport Feuer H Kredit RS Beistand Sonst. Rück Mittel der Standardabweichungen KH U

25 Schaden-/Unfallversicher Zusammensetzung des Marktrisikos 100% Anteil an Marktrisiko nach Diversifikation 80% 60% 40% 0% 0% Zins Aktien Immobilien Währung Diversifikation

26 Schaden-/Unfallversicherer Zinsänderungsrisiko: Vergleich Durations- und Szenarioansatz 00% 50% 00% Durationsansatz/Szenarioansatz 150% 100% 50% 0% Teilnehmer, aufsteigend geordnet nach Anteil des Zinsänderungsrisikos am SCR

27 Schaden-/Unfallversicherung Vergleich VU-individuelle und marktweite Kalibrierung des Prämienrisikos 0% 0% 40% 60% 80% 100% 10% 140% 160% VU-individuell/marktweit

Ergebnisse der QIS 2. Lebensversicherung

Ergebnisse der QIS Lebensversicherung Teilnahme klein mittel groß Summe Marktanteil LVU 15 6 15 56 76% SVU 4 1 79 69% KVU 4 9 16 65% RVU 4 1 8 59% Gesamt 56 70 159 mittleres LVU: vt. Rückstellungen zwischen

Ergebnisse der QIS Lebensversicherung Teilnahme klein mittel groß Summe Marktanteil LVU 15 6 15 56 76% SVU 4 1 79 69% KVU 4 9 16 65% RVU 4 1 8 59% Gesamt 56 70 159 mittleres LVU: vt. Rückstellungen zwischen

Ergebnisse der zweiten quantitativen Auswirkungsstudie zu Solvency II

QIS2 Ergebnisse der zweiten quantitativen Auswirkungsstudie zu Solvency II Gesamtverband der Deutschen Versicherungswirtschaft e. V. GDV Gesamtverband der Deutschen Versicherungswirtschaft e. V. QIS2 Ergebnisse

QIS2 Ergebnisse der zweiten quantitativen Auswirkungsstudie zu Solvency II Gesamtverband der Deutschen Versicherungswirtschaft e. V. GDV Gesamtverband der Deutschen Versicherungswirtschaft e. V. QIS2 Ergebnisse

Die Auswirkung von Rückversicherung auf die Eigenmittelanforderungen unter Solvency II Prof. Dr. Dietmar Pfeifer

Die Auswirkung von Rückversicherung auf die Eigenmittelanforderungen unter Solvency II Prof. Dr. Dietmar Pfeifer xxx 0 Agenda Der Aufbau der Solvenz-Bilanz Zur Begriffsbestimmung des SCR Die Auswirkung

Die Auswirkung von Rückversicherung auf die Eigenmittelanforderungen unter Solvency II Prof. Dr. Dietmar Pfeifer xxx 0 Agenda Der Aufbau der Solvenz-Bilanz Zur Begriffsbestimmung des SCR Die Auswirkung

Ermittlung des Ausfallrisikos

Ermittlung des Ausfallrisikos Das Ausfallrisiko, dessen Ermittlung maßgeblich von der Datenqualität der Vorsysteme abhängt, nimmt in der Berechnung der Eigenmittelanforderung einen relativ geringen Stellenwert

Ermittlung des Ausfallrisikos Das Ausfallrisiko, dessen Ermittlung maßgeblich von der Datenqualität der Vorsysteme abhängt, nimmt in der Berechnung der Eigenmittelanforderung einen relativ geringen Stellenwert

Anforderungen an Krankenversicherer unter SST und Solvency II. Prüfungskolloquium zum Aktuar SAV Michele Casartelli, 16.

Anforderungen an Krankenversicherer unter SST und Solvency II Prüfungskolloquium zum Aktuar SAV Michele Casartelli, 16. November 2012 Grundlagen Hauptziele von Solvenzvorschriften: Schutz von Versicherungsnehmern

Anforderungen an Krankenversicherer unter SST und Solvency II Prüfungskolloquium zum Aktuar SAV Michele Casartelli, 16. November 2012 Grundlagen Hauptziele von Solvenzvorschriften: Schutz von Versicherungsnehmern

Die Bewertung des Unternehmens erfolgt aus Sicht des Eigentümers. Die Renditeforderung vor Steuern beträgt für den gesamten Planungszeitraum

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

Katastrophenrisiko für die Nichtlebensversicherung in der deutschen Teiluntersuchung der QIS 2

Zweite Untersuchung zu den quantitativen Auswirkungen von Solvabilität II (Quantitative Impact Study QIS ) Katastrophenrisiko für die Nichtlebensversicherung in der deutschen Teiluntersuchung der QIS Hintergrund

Zweite Untersuchung zu den quantitativen Auswirkungen von Solvabilität II (Quantitative Impact Study QIS ) Katastrophenrisiko für die Nichtlebensversicherung in der deutschen Teiluntersuchung der QIS Hintergrund

QIS 3 für Lebensversicherer

QIS 3 für Lebensversicherer Ausblick auf QIS 3 14.03.2007 Seite 1 QIS 3 für Lebensversicherer Übersicht Zeitplan und Zielsetzung Aufgabenstellung Einzelaufgaben - vt. Rückstellungen - SCR (Einzelunternehmen)

QIS 3 für Lebensversicherer Ausblick auf QIS 3 14.03.2007 Seite 1 QIS 3 für Lebensversicherer Übersicht Zeitplan und Zielsetzung Aufgabenstellung Einzelaufgaben - vt. Rückstellungen - SCR (Einzelunternehmen)

BaKRS - BRIC and Konsortium Rating Service. Entwicklung des Systems: Igelmann/Bernard Cornfeld Technische Umsetzung: skydevment und Tr0nYx

BaKRS - BRIC and Konsortium Rating Service Entwicklung des Systems: Igelmann/Bernard Cornfeld Technische Umsetzung: skydevment und Tr0nYx 1 Inhaltsverzeichnis 1 Bestandteile des Ratings 3 2 Anleihen 3

BaKRS - BRIC and Konsortium Rating Service Entwicklung des Systems: Igelmann/Bernard Cornfeld Technische Umsetzung: skydevment und Tr0nYx 1 Inhaltsverzeichnis 1 Bestandteile des Ratings 3 2 Anleihen 3

Recherchieren Sie im WWW die folgenden Begriffe. Notieren Sie aussagekräftige Definitionen, geben Sie die Quellen an.

SHEB Jänner 2015 Schulstufe Gegenstand Zeitbedarf III. HAK BW 100 Min. 1 Kompetenzen, die Sie mit dieser Lerneinheit trainieren 1 Ich kann fachspezifische Informationen beschaffen, bewerten, vernetzt verarbeiten

SHEB Jänner 2015 Schulstufe Gegenstand Zeitbedarf III. HAK BW 100 Min. 1 Kompetenzen, die Sie mit dieser Lerneinheit trainieren 1 Ich kann fachspezifische Informationen beschaffen, bewerten, vernetzt verarbeiten

PRESSEMITTEILUNG. 2. April 2015 STATISTIK ÜBER VERSICHERUNGSGESELLSCHAFTEN UND PENSIONSEINRICHTUNGEN IM EURO-WÄHRUNGSGEBIET: VIERTES QUARTAL 2014

PRESSEMITTEILUNG 2. April 2015 STATISTIK ÜBER VERSICHERUNGSGESELLSCHAFTEN UND PENSIONSEINRICHTUNGEN IM EURO-WÄHRUNGSGEBIET: VIERTES QUARTAL 2014 Im vierten Quartal 2014 erhöhten sich die Finanzaktiva der

PRESSEMITTEILUNG 2. April 2015 STATISTIK ÜBER VERSICHERUNGSGESELLSCHAFTEN UND PENSIONSEINRICHTUNGEN IM EURO-WÄHRUNGSGEBIET: VIERTES QUARTAL 2014 Im vierten Quartal 2014 erhöhten sich die Finanzaktiva der

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Standardmodell und ORSA Herausforderungen für mittelständische Versicherungsunternehmen DI Christian Freibauer, MBA

Standardmodell und ORSA Herausforderungen für mittelständische Versicherungsunternehmen DI Christian Freibauer, MBA Workshop QIS 6 4. Juni 2014, KPMG 1 Agenda Ressourcenintensität Organisationseinheiten

Standardmodell und ORSA Herausforderungen für mittelständische Versicherungsunternehmen DI Christian Freibauer, MBA Workshop QIS 6 4. Juni 2014, KPMG 1 Agenda Ressourcenintensität Organisationseinheiten

Rückversicherung. Technik und Arten der Rückversicherung. Definition Rückversicherung. Wozu wird eine Rückversicherung gebraucht?

Technik und Arten der Definition Die Weitergabe von Risiken an andere Versicherer (Rückversicherer), soweit die Risiken ein im Wert normales Maß übersteigen. Definition ist die Versicherung der Versicherung

Technik und Arten der Definition Die Weitergabe von Risiken an andere Versicherer (Rückversicherer), soweit die Risiken ein im Wert normales Maß übersteigen. Definition ist die Versicherung der Versicherung

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Abschlußklausur am 21. Mai 2003

Institut für Geld- und Kapitalverkehr Vorlesung Nr. 03.671 der Universität Hamburg Grundlagen der Bankbetriebslehre I Prof. Dr. Hartmut Schmidt Sommersemester 2003 Abschlußklausur am 21. Mai 2003 Bearbeitungsdauer:

Institut für Geld- und Kapitalverkehr Vorlesung Nr. 03.671 der Universität Hamburg Grundlagen der Bankbetriebslehre I Prof. Dr. Hartmut Schmidt Sommersemester 2003 Abschlußklausur am 21. Mai 2003 Bearbeitungsdauer:

Übungsaufgaben (Wertpapiere der Liquiditätsreserve)

") Übungsaufgaben (Wertpapiere der Liquiditätsreserve) Aufgabe Die Rhein-Ruhr-Bank AG bewertet die Wertpapiere der Liquiditätsreserve nach den Vorschriften des HGB. Welche der folgenden Aussagen sind in diesem

Übungsaufgaben (Wertpapiere der Liquiditätsreserve) Aufgabe Die Rhein-Ruhr-Bank AG bewertet die Wertpapiere der Liquiditätsreserve nach den Vorschriften des HGB. Welche der folgenden Aussagen sind in diesem

Verbriefung von Versicherungsrisiken

Verbriefung von Versicherungsrisiken Institutstag 5. Mai 2015 1. Einführung Schadenversicherung Lebensversicherung 2. Wie funktioniert Verbriefung? 3. Einsatz als Rückversicherung 2 / 19 Histogramm der

Verbriefung von Versicherungsrisiken Institutstag 5. Mai 2015 1. Einführung Schadenversicherung Lebensversicherung 2. Wie funktioniert Verbriefung? 3. Einsatz als Rückversicherung 2 / 19 Histogramm der

In konstanten Modellen wird davon ausgegangen, dass die zu prognostizierende Größe sich über die Zeit hinweg nicht verändert.

Konstante Modelle: In konstanten Modellen wird davon ausgegangen, dass die zu prognostizierende Größe sich über die Zeit hinweg nicht verändert. Der prognostizierte Wert für die Periode T+i entspricht

Konstante Modelle: In konstanten Modellen wird davon ausgegangen, dass die zu prognostizierende Größe sich über die Zeit hinweg nicht verändert. Der prognostizierte Wert für die Periode T+i entspricht

4. Asset Liability Management

4. Asset Liability Management Asset Liability Management (ALM) = Abstimmung der Verbindlichkeiten der Passivseite und der Kapitalanlagen der Aktivseite Asset Liability asset Vermögen(swert) / (Aktivposten

4. Asset Liability Management Asset Liability Management (ALM) = Abstimmung der Verbindlichkeiten der Passivseite und der Kapitalanlagen der Aktivseite Asset Liability asset Vermögen(swert) / (Aktivposten

QIS5 Organisation und Materialien

QIS5 Organisation und Materialien Dagmar Völker Bundesanstalt für Finanzdienstleistungsaufsicht QIS5-Informationsveranstaltung des PKV, Köln am 15. September 2010 24.09.2010 Seite 1 QIS 5 Zeitplan JUL

QIS5 Organisation und Materialien Dagmar Völker Bundesanstalt für Finanzdienstleistungsaufsicht QIS5-Informationsveranstaltung des PKV, Köln am 15. September 2010 24.09.2010 Seite 1 QIS 5 Zeitplan JUL

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Der Schweizer Solvenztest SST

Der Schweizer Solvenztest SST Bruno Pfister Präsident Ausschuss Wirtschaft und Finanzen SVV CFO Swiss Life 1 Fünf Fehlentwicklungen in den 1990er Jahren einseitig auf Wachstum fokussiert verspätete Reaktion

Der Schweizer Solvenztest SST Bruno Pfister Präsident Ausschuss Wirtschaft und Finanzen SVV CFO Swiss Life 1 Fünf Fehlentwicklungen in den 1990er Jahren einseitig auf Wachstum fokussiert verspätete Reaktion

Hinweise zu den Tabellen II Tabellenteil Vorbemerkung Umfang der Erhebung Hinweise zu einzelnen Tabellen

Hinweise zu den Tabellen 81 II Tabellenteil Vorbemerkung Ab dem Jahresbericht 1995 Teil B liegen den Angaben in den Tabellen so genannte Branchensummensätze zugrunde. Sie werden als Summe der von den Versicherungsunternehmen

Hinweise zu den Tabellen 81 II Tabellenteil Vorbemerkung Ab dem Jahresbericht 1995 Teil B liegen den Angaben in den Tabellen so genannte Branchensummensätze zugrunde. Sie werden als Summe der von den Versicherungsunternehmen

kennzahlen Geschäftsjahr 2014

kennzahlen Geschäftsjahr 2014 Die Visana-Gruppe in Kürze Die Visana-Gruppe gehört zu den führenden Schweizer Kranken- und Unfallversicherern. Zur Visana-Gruppe gehören Visana, sana24 und vivacare. Sie

kennzahlen Geschäftsjahr 2014 Die Visana-Gruppe in Kürze Die Visana-Gruppe gehört zu den führenden Schweizer Kranken- und Unfallversicherern. Zur Visana-Gruppe gehören Visana, sana24 und vivacare. Sie

Planen mit mathematischen Modellen 00844: Computergestützte Optimierung. Autor: Dr. Heinz Peter Reidmacher

Planen mit mathematischen Modellen 00844: Computergestützte Optimierung Leseprobe Autor: Dr. Heinz Peter Reidmacher 11 - Portefeuilleanalyse 61 11 Portefeuilleanalyse 11.1 Das Markowitz Modell Die Portefeuilleanalyse

Planen mit mathematischen Modellen 00844: Computergestützte Optimierung Leseprobe Autor: Dr. Heinz Peter Reidmacher 11 - Portefeuilleanalyse 61 11 Portefeuilleanalyse 11.1 Das Markowitz Modell Die Portefeuilleanalyse

Gesamtverband der Deutschen Versicherungswirtschaft e.v. Pressekolloquium am 24. April 2013

Pressekolloquium am 24. April 2013 Pressekolloquium am 24. April 2013 Dr. Alexander Erdland Präsident des Gesamtverbandes der Deutschen Versicherungswirtschaft e.v. Seite 3 Lebensversicherung in der Niedrigzinsphase

Pressekolloquium am 24. April 2013 Pressekolloquium am 24. April 2013 Dr. Alexander Erdland Präsident des Gesamtverbandes der Deutschen Versicherungswirtschaft e.v. Seite 3 Lebensversicherung in der Niedrigzinsphase

Zwei einfache Kennzahlen für große Engagements

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Portfoliotheorie. Von Sebastian Harder

Portfoliotheorie Von Sebastian Harder Inhalt - Begriffserläuterung - Allgemeines zur Portfoliotheorie - Volatilität - Diversifikation - Kovarianz - Betafaktor - Korrelationskoeffizient - Betafaktor und

Portfoliotheorie Von Sebastian Harder Inhalt - Begriffserläuterung - Allgemeines zur Portfoliotheorie - Volatilität - Diversifikation - Kovarianz - Betafaktor - Korrelationskoeffizient - Betafaktor und

V 2 B, C, D Drinks. Möglicher Lösungsweg a) Gleichungssystem: 300x + 400 y = 520 300x + 500y = 597,5 2x3 Matrix: Energydrink 0,7 Mineralwasser 0,775,

Gleichungssystem: 300x + 400 y = 520 300x + 500y = 597,5 2x3 Matrix: Energydrink 0,7 Mineralwasser 0,775,") Aufgabenpool für angewandte Mathematik / 1. Jahrgang V B, C, D Drinks Ein gastronomischer Betrieb kauft 300 Dosen Energydrinks (0,3 l) und 400 Liter Flaschen Mineralwasser und zahlt dafür 50, Euro. Einen

Aufgabenpool für angewandte Mathematik / 1. Jahrgang V B, C, D Drinks Ein gastronomischer Betrieb kauft 300 Dosen Energydrinks (0,3 l) und 400 Liter Flaschen Mineralwasser und zahlt dafür 50, Euro. Einen

Linearen Gleichungssysteme Anwendungsaufgaben

Linearen Gleichungssysteme Anwendungsaufgaben Lb S. 166 Nr.9 Im Jugendherbergsverzeichnis ist angegeben, dass in der Jugendherberge in Eulenburg 145 Jugendliche in 35 Zimmern übernachten können. Es gibt

Linearen Gleichungssysteme Anwendungsaufgaben Lb S. 166 Nr.9 Im Jugendherbergsverzeichnis ist angegeben, dass in der Jugendherberge in Eulenburg 145 Jugendliche in 35 Zimmern übernachten können. Es gibt

Erläuterungen zu Leitlinien zu Sonderverbänden

Erläuterungen zu Leitlinien zu Sonderverbänden Die nachfolgenden Ausführungen in deutscher Sprache sollen die EIOPA- Leitlinien erläutern. Während die Leitlinien auf Veranlassung von EIOPA in allen offiziellen

Erläuterungen zu Leitlinien zu Sonderverbänden Die nachfolgenden Ausführungen in deutscher Sprache sollen die EIOPA- Leitlinien erläutern. Während die Leitlinien auf Veranlassung von EIOPA in allen offiziellen

BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH. Jahrgang 2015 Ausgegeben am 21. Oktober 2015 Teil II

1 von 6 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2015 Ausgegeben am 21. Oktober 2015 Teil II 315. Verordnung: Schwankungsrückstellungs-Verordnung 2016 VU-SWRV 2016 315. Verordnung der Finanzmarktaufsichtsbehörde

1 von 6 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2015 Ausgegeben am 21. Oktober 2015 Teil II 315. Verordnung: Schwankungsrückstellungs-Verordnung 2016 VU-SWRV 2016 315. Verordnung der Finanzmarktaufsichtsbehörde

Tutorial: Homogenitätstest

Tutorial: Homogenitätstest Eine Bank möchte die Kreditwürdigkeit potenzieller Kreditnehmer abschätzen. Einerseits lebt die Bank ja von der Vergabe von Krediten, andererseits verursachen Problemkredite

Tutorial: Homogenitätstest Eine Bank möchte die Kreditwürdigkeit potenzieller Kreditnehmer abschätzen. Einerseits lebt die Bank ja von der Vergabe von Krediten, andererseits verursachen Problemkredite

AUTOMATISIERTE HANDELSSYSTEME

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

21.06.2011 GZ: VA 54-I-3203-2011/0002 (Bitte stets angeben) Neue Plausibilitätsüberprüfungen für die Nachweisungen (Nw) 670, 671 und 673

Neue Plausibilitätsüberprüfungen für die Nachweisungen (Nw) 670, 671 und 673") BaFin Postfach 13 08 53003 Bonn 21.06.2011 GZ: VA 54-I-3203-2011/0002 (Bitte stets angeben) Neue Plausibilitätsüberprüfungen für die Nachweisungen (Nw) 670, 671 und 673 Mit der Sammelverfügung vom 21.06.2011

BaFin Postfach 13 08 53003 Bonn 21.06.2011 GZ: VA 54-I-3203-2011/0002 (Bitte stets angeben) Neue Plausibilitätsüberprüfungen für die Nachweisungen (Nw) 670, 671 und 673 Mit der Sammelverfügung vom 21.06.2011

Finanzwirtschat Ⅶ. Basel II und Rating. Meihua Peng Zhuo Zhang

Finanzwirtschat Ⅶ Basel II und Rating Meihua Peng Zhuo Zhang Gliederung Geschichte und Entwicklung Inhalt von Basel II - Die Ziele von Basel II - Die drei Säulen Rating - Begriff eines Ratings - Externes

Finanzwirtschat Ⅶ Basel II und Rating Meihua Peng Zhuo Zhang Gliederung Geschichte und Entwicklung Inhalt von Basel II - Die Ziele von Basel II - Die drei Säulen Rating - Begriff eines Ratings - Externes

Vorlesung 4. Semester

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Übung 6. Ökonomie 30.11.2015

Übung 6 Ökonomie 30.11.2015 Aufgabe 1:Eigenkapital und Fremdkapital 1.1 Bitte beschreiben Sie die grundlegenden Unterschiede zwischen Eigenund Fremdkapital. Eigenkapital ist der Teil des Vermögens, der

Übung 6 Ökonomie 30.11.2015 Aufgabe 1:Eigenkapital und Fremdkapital 1.1 Bitte beschreiben Sie die grundlegenden Unterschiede zwischen Eigenund Fremdkapital. Eigenkapital ist der Teil des Vermögens, der

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

ZUR MESSUNG DER STAATSVERSCHULDUNG AM BEISPIEL GRIECHENLAND. Dr. Reimund Mink 6. Berliner VGR-Kolloquium 13. und 14. Juni 2013

1 ZUR MESSUNG DER STAATSVERSCHULDUNG AM BEISPIEL GRIECHENLAND Dr. Reimund Mink 6. Berliner VGR-Kolloquium 13. und 14. Juni 2013 Zur Messung der Staatsverschuldung am Beispiel Griechenland 2 1.Zur Definition

1 ZUR MESSUNG DER STAATSVERSCHULDUNG AM BEISPIEL GRIECHENLAND Dr. Reimund Mink 6. Berliner VGR-Kolloquium 13. und 14. Juni 2013 Zur Messung der Staatsverschuldung am Beispiel Griechenland 2 1.Zur Definition

Naturgewalten & Risikoempfinden

Naturgewalten & Risikoempfinden Eine aktuelle Einschätzung durch die TIROLER Bevölkerung Online-Umfrage Juni 2015 Eckdaten zur Untersuchung - Online-Umfrage von 11.-17. Juni 2015 - Themen... - Einschätzung

Naturgewalten & Risikoempfinden Eine aktuelle Einschätzung durch die TIROLER Bevölkerung Online-Umfrage Juni 2015 Eckdaten zur Untersuchung - Online-Umfrage von 11.-17. Juni 2015 - Themen... - Einschätzung

Spielanleitung. Ziel des Spiels. Spielmaterialien. Vorbereitung

Spielanleitung Willkommen beim Spiel Mikro-Eco-Nomy. Bei diesem Spiel geht es darum, dass sich mehrere Spieler in Teams zusammenfinden und ein fiktives Unternehmen führen. Ziel des Spiels Die Spieler der

Spielanleitung Willkommen beim Spiel Mikro-Eco-Nomy. Bei diesem Spiel geht es darum, dass sich mehrere Spieler in Teams zusammenfinden und ein fiktives Unternehmen führen. Ziel des Spiels Die Spieler der

ifa Institut für Finanz- und Aktuarwissenschaften

Wechselwirkungen von Asset Allocation, Überschussbeteiligung und Garantien in der Lebensversicherung WIMA 2004 Ulm, 13.11.2004 Alexander Kling, IFA Ulm Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230

Wechselwirkungen von Asset Allocation, Überschussbeteiligung und Garantien in der Lebensversicherung WIMA 2004 Ulm, 13.11.2004 Alexander Kling, IFA Ulm Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230

Inhalt. IFRS 2: Anteilsbasierte Vergütung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Der Fristentransformationserfolg aus der passiven Steuerung

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Unternehmensbewertung (4): Übungen

: Übungen") Lehrstuhl für Accounting Financial Statement Analysis Herbstsemester 2011 Unternehmensbewertung (4): Übungen Inhaltsübersicht Übung 1: Traditionelle Verfahren Übung 2: DCF-Methode Autor: Prof. Dr. Conrad

Lehrstuhl für Accounting Financial Statement Analysis Herbstsemester 2011 Unternehmensbewertung (4): Übungen Inhaltsübersicht Übung 1: Traditionelle Verfahren Übung 2: DCF-Methode Autor: Prof. Dr. Conrad

einfache Rendite 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Szenarien zur Gemeinschaftsschule in Laichingen

Szenarien zur in Simon Wiedemer, Das Schulspektrum vor 3 Jahren Das neue Schulspektrum 2 Säulen Modell Die Ausgangssituation in Randbedingungen zu den folgenden Szenarien mögliche Szenarien jeweils Pro,

Szenarien zur in Simon Wiedemer, Das Schulspektrum vor 3 Jahren Das neue Schulspektrum 2 Säulen Modell Die Ausgangssituation in Randbedingungen zu den folgenden Szenarien mögliche Szenarien jeweils Pro,

90-minütige Klausur Statistik für Studierende der Kommunikationswissenschaft

Prof. Dr. Helmut Küchenhoff SS08 90-minütige Klausur Statistik für Studierende der Kommunikationswissenschaft am 22.7.2008 Anmerkungen Überprüfen Sie bitte sofort, ob Ihre Angabe vollständig ist. Sie sollte

Prof. Dr. Helmut Küchenhoff SS08 90-minütige Klausur Statistik für Studierende der Kommunikationswissenschaft am 22.7.2008 Anmerkungen Überprüfen Sie bitte sofort, ob Ihre Angabe vollständig ist. Sie sollte

Zukunft der Versicherungsaufsicht

Zukunft der Versicherungsaufsicht Referat von Dr. Herbert Lüthy, Direktor BPV 11. Juni 2003 Generalversammlung SVV in Winterthur 1 Gliederung des Vortrages Versicherungswirtschaft in der Schweiz Versicherungsaufsicht

Zukunft der Versicherungsaufsicht Referat von Dr. Herbert Lüthy, Direktor BPV 11. Juni 2003 Generalversammlung SVV in Winterthur 1 Gliederung des Vortrages Versicherungswirtschaft in der Schweiz Versicherungsaufsicht

Management Tools im Zusammenhang mit Solvency II

Management Tools im Zusammenhang mit Solvency II Dr. Jan Keller / Dr. Dietmar Kohlruss Vereinigte Hagelversicherung VVaG / Meyerthole Siems Kohlruss GmbH Herzliche Grüße aus Köln! Meyerthole Siems Kohlruss

Management Tools im Zusammenhang mit Solvency II Dr. Jan Keller / Dr. Dietmar Kohlruss Vereinigte Hagelversicherung VVaG / Meyerthole Siems Kohlruss GmbH Herzliche Grüße aus Köln! Meyerthole Siems Kohlruss

Bewertung der Schulden

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

Ergebnisse der fünften quantitativen Auswirkungsstudie zu Solvency II für Liechtenstein

Ergebnisse der fünften quantitativen Auswirkungsstudie zu Solvency II für Liechtenstein 1. Einführung Die fünfte quantitative Auswirkungsstudie zu Solvency II (QIS5) wurde von der Europäischen Kommission

Ergebnisse der fünften quantitativen Auswirkungsstudie zu Solvency II für Liechtenstein 1. Einführung Die fünfte quantitative Auswirkungsstudie zu Solvency II (QIS5) wurde von der Europäischen Kommission

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

II Tabellenteil. Vorbemerkung

Hinweise zu den Tabellen 79 II Tabellenteil Vorbemerkung Den Angaben in den folgenden Tabellen liegen so genannte Branchensummensätze zugrunde. Sie werden als Summe der von den Versicherungsunternehmen

Hinweise zu den Tabellen 79 II Tabellenteil Vorbemerkung Den Angaben in den folgenden Tabellen liegen so genannte Branchensummensätze zugrunde. Sie werden als Summe der von den Versicherungsunternehmen

Kreditrisikomodell von Jarrow-Lando-Turnbull im Einsatz

Kreditrisikomodell von Jarrow-Lando-Turnbull im Einsatz Dr. Michael Leitschkis Generali Deutschland Holding AG Konzern-Aktuariat Personenversicherung München, den 13.10.2009 Agenda Einführung und Motivation

Kreditrisikomodell von Jarrow-Lando-Turnbull im Einsatz Dr. Michael Leitschkis Generali Deutschland Holding AG Konzern-Aktuariat Personenversicherung München, den 13.10.2009 Agenda Einführung und Motivation

U N I V E R S I T Ä T S I E G E N Prüfungsamt Fachbereich Wirtschaftswissenschaften

Diplomprüfung Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement / Controlling 2. Prüfungstermin Erstprüfer: Wiedemann Zweitprüfer: Moog Erlaubte Hilfsmittel: Nicht programmierbarer, netzunabhängiger

Diplomprüfung Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement / Controlling 2. Prüfungstermin Erstprüfer: Wiedemann Zweitprüfer: Moog Erlaubte Hilfsmittel: Nicht programmierbarer, netzunabhängiger

Corporate Actions in epoca

in epoca Einführung Die können in Bezug auf die Buchhaltung zu den komplexesten und anspruchsvollsten Transaktionen gehören. Sie können den Transfer eines Teils oder des ganzen Buchwerts einer Position

in epoca Einführung Die können in Bezug auf die Buchhaltung zu den komplexesten und anspruchsvollsten Transaktionen gehören. Sie können den Transfer eines Teils oder des ganzen Buchwerts einer Position

1. Halbjahr 2003 1. Halbjahr 2002 in Mio. Euro zu VJ in % in Mio. Euro zu VJ in %

Geschäftsentwicklung im 1. Halbjahr 1 1 Vorbemerkung Seit dem Geschäftsjahr 1995 melden die Versicherungsunternehmen der Bundesanstalt für Finanzdienstleistungsaufsicht, früher Bundesaufsichtsamt für das

Geschäftsentwicklung im 1. Halbjahr 1 1 Vorbemerkung Seit dem Geschäftsjahr 1995 melden die Versicherungsunternehmen der Bundesanstalt für Finanzdienstleistungsaufsicht, früher Bundesaufsichtsamt für das

Kurzgutachten: Modelle der Anrechnung von Erwerbseinkommen auf den Anspruch auf ergänzende Leistungen nach dem SGB II

Kurzgutachten: Modelle der Anrechnung von Erwerbseinkommen auf den Anspruch auf ergänzende Leistungen nach dem SGB II 1: 100 Euro Grundfreibetrag 40 Prozent Freibetrag bis 1.000 Euro brutto danach Anrechnung

Kurzgutachten: Modelle der Anrechnung von Erwerbseinkommen auf den Anspruch auf ergänzende Leistungen nach dem SGB II 1: 100 Euro Grundfreibetrag 40 Prozent Freibetrag bis 1.000 Euro brutto danach Anrechnung

Umfrage Autoversicherung: die Versicherten sind zufrieden und während mindestens 5 Jahren treu

Umfrage Autoversicherung: die Versicherten sind zufrieden und während mindestens 5 Jahren treu Hinsichtlich Autoversicherung tendieren die Schweizer nicht zu Veränderungen. Die meisten bleiben ihrem Versicherer

Umfrage Autoversicherung: die Versicherten sind zufrieden und während mindestens 5 Jahren treu Hinsichtlich Autoversicherung tendieren die Schweizer nicht zu Veränderungen. Die meisten bleiben ihrem Versicherer

Ergebnisse der Risikobewertung

KATARISK Katastrophen und Notlagen in der Schweiz eine Risikobeurteilung aus der Sicht des Bevölkerungsschutzes Ergebnisse der Risikobewertung Bewertete Risiken.... Naturgefahren.... Technische Gefahren...

KATARISK Katastrophen und Notlagen in der Schweiz eine Risikobeurteilung aus der Sicht des Bevölkerungsschutzes Ergebnisse der Risikobewertung Bewertete Risiken.... Naturgefahren.... Technische Gefahren...

Die Transparenz in der beruflichen Vorsorge

Die Transparenz in der beruflichen Vorsorge Dr. iur. Markus Escher 1/18 1. Einleitung 1. BVG-Revision Botschaft für das Jahr 2000 Versicherer positiv zur Revision Standen unter grossem Druck Õ Börse boomte

Die Transparenz in der beruflichen Vorsorge Dr. iur. Markus Escher 1/18 1. Einleitung 1. BVG-Revision Botschaft für das Jahr 2000 Versicherer positiv zur Revision Standen unter grossem Druck Õ Börse boomte

EBC*L Unternehmensziele und Kennzahlen

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten:

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Informationsblatt Induktionsbeweis

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Kosten-Leistungsrechnung Rechenweg Optimales Produktionsprogramm

Um was geht es? Gegeben sei ein Produktionsprogramm mit beispielsweise 5 Aufträgen, die nacheinander auf vier unterschiedlichen Maschinen durchgeführt werden sollen: Auftrag 1 Auftrag 2 Auftrag 3 Auftrag

Um was geht es? Gegeben sei ein Produktionsprogramm mit beispielsweise 5 Aufträgen, die nacheinander auf vier unterschiedlichen Maschinen durchgeführt werden sollen: Auftrag 1 Auftrag 2 Auftrag 3 Auftrag

Mechanismus Design Auktionen

Mechanismus Design Auktionen Universität Hohenheim Alexander Staus Mechanismus Design Universität Hohenheim 1/25 Welche Auktionen kennen Sie? traditionelle Auktionshäuser ebay Immobilien Fahrräder Blumen

Mechanismus Design Auktionen Universität Hohenheim Alexander Staus Mechanismus Design Universität Hohenheim 1/25 Welche Auktionen kennen Sie? traditionelle Auktionshäuser ebay Immobilien Fahrräder Blumen

Guter Kunde schlechter Zahler? Liquidität ist Trumpf

Guter Kunde schlechter Zahler? Liquidität ist Trumpf -7,3-2,5-14,6-18,6 +0,4 +21,9 +11,6 +231,5-2,1-63,6-8,7-9,8-6,2-4,2 Insolvenzprognose Deutschland: Konjunkturaufschwung drückt Unternehmensinsolvenzen

Guter Kunde schlechter Zahler? Liquidität ist Trumpf -7,3-2,5-14,6-18,6 +0,4 +21,9 +11,6 +231,5-2,1-63,6-8,7-9,8-6,2-4,2 Insolvenzprognose Deutschland: Konjunkturaufschwung drückt Unternehmensinsolvenzen

QIS 6 Non-life. Dr. Florian Gach, FMA 4. Juni 2014

QIS 6 Non-life Dr. Florian Gach, FMA 4. Juni 2014 Überblick Berechnung von BE, RM, SCR, MCR; Low-yield-Szenarien (Japanszenario und adverses Szenario): für Non-life nicht relevant; keine Verwendung unternehmensspezifischer

QIS 6 Non-life Dr. Florian Gach, FMA 4. Juni 2014 Überblick Berechnung von BE, RM, SCR, MCR; Low-yield-Szenarien (Japanszenario und adverses Szenario): für Non-life nicht relevant; keine Verwendung unternehmensspezifischer

Anlage zum Antrag vom: Blatt 1

Anlage zum Antrag vom: Blatt 1 Angaben zu finanziellen Leistungsfähigkeit des Betriebes ( 6 Abs. 2 Nr. 2 des Allgemeinen Eisenbahngesetzes - AEG -, 2 der Eisenbahnunternehmer-Berufszugangsverordnung -

Anlage zum Antrag vom: Blatt 1 Angaben zu finanziellen Leistungsfähigkeit des Betriebes ( 6 Abs. 2 Nr. 2 des Allgemeinen Eisenbahngesetzes - AEG -, 2 der Eisenbahnunternehmer-Berufszugangsverordnung -

IFZM. Die KASKO für Investmentfonds

IFZM IFZM Die KASKO für Investmentfonds IFZM Der Informationsdienst für die Trendfolgestrategie IFZM Die KASKO für Investmentfonds IFZM Ein Trendfolgesystem macht nur Sinn, wenn die Signale ausgeführt

IFZM IFZM Die KASKO für Investmentfonds IFZM Der Informationsdienst für die Trendfolgestrategie IFZM Die KASKO für Investmentfonds IFZM Ein Trendfolgesystem macht nur Sinn, wenn die Signale ausgeführt

II Tabellenteil. Vorbemerkung

Hinweise zu den Tabellen 81 II Tabellenteil Vorbemerkung Im Tabellenteil liegen den Angaben in den Tabellen so genannte Branchensummensätze zugrunde. Sie werden als Summe der von den Versicherungsunternehmen

Hinweise zu den Tabellen 81 II Tabellenteil Vorbemerkung Im Tabellenteil liegen den Angaben in den Tabellen so genannte Branchensummensätze zugrunde. Sie werden als Summe der von den Versicherungsunternehmen

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein?

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein? Hans-Peter Rucker, Landesdirektor der Erste Bank im Burgenland 23.10.2014 Studiendesign Auftraggeber: Erste Bank der oesterreichischen

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein? Hans-Peter Rucker, Landesdirektor der Erste Bank im Burgenland 23.10.2014 Studiendesign Auftraggeber: Erste Bank der oesterreichischen

Bezahlbare Beiträge PRIVATE KRANKENVOLLVERSICHERUNGEN AUCH IM ALTER. Beiträge im Alter kein Problem für privat Versicherte.

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Firmenkunden

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Firmenkunden Ihre neurauter-versichert Basisleistungen! Ihre umfassende Risikoanalyse: Gemeinsam mit Ihnen erheben

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Firmenkunden Ihre neurauter-versichert Basisleistungen! Ihre umfassende Risikoanalyse: Gemeinsam mit Ihnen erheben

Security & Safety in einer smarten Energiewelt. Ergebnisse der Breitenbefragung Stand März 2013

Security & Safety in einer smarten Energiewelt Ergebnisse der Breitenbefragung Stand März 2013 Folie 1 Art und Umfang der Studie Vorbemerkung Die vermehrte Einspeisung von Erneuerbaren Energien und die

Security & Safety in einer smarten Energiewelt Ergebnisse der Breitenbefragung Stand März 2013 Folie 1 Art und Umfang der Studie Vorbemerkung Die vermehrte Einspeisung von Erneuerbaren Energien und die

Manager. von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen. Spielanleitung

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

KFZ-Versicherung. Pflicht für jeden Besitzer! Beratung durch:

KFZ-Versicherung Pflicht für jeden Besitzer! Beratung durch: AVB Assekuranz Kontor GmbH Demmlerplatz 10 19053 Schwerin Tel.: 0385 / 71 41 12 Fax: 0385 / 71 41 12 avb@avb-schwerin.de http://www.avb-schwerin.de

KFZ-Versicherung Pflicht für jeden Besitzer! Beratung durch: AVB Assekuranz Kontor GmbH Demmlerplatz 10 19053 Schwerin Tel.: 0385 / 71 41 12 Fax: 0385 / 71 41 12 avb@avb-schwerin.de http://www.avb-schwerin.de

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt?

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt? Behandelte Fragestellungen Was besagt eine Fehlerquote? Welche Bezugsgröße ist geeignet? Welche Fehlerquote ist gerade noch zulässig? Wie stellt

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt? Behandelte Fragestellungen Was besagt eine Fehlerquote? Welche Bezugsgröße ist geeignet? Welche Fehlerquote ist gerade noch zulässig? Wie stellt

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE. Bochum, 3. Oktober 2012

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE Bochum, 3. Oktober 2012 Unsicherheit an den Märkten und der Weltwirtschaft drücken den deutschen M&A-Markt Transaktionsentwicklung in

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE Bochum, 3. Oktober 2012 Unsicherheit an den Märkten und der Weltwirtschaft drücken den deutschen M&A-Markt Transaktionsentwicklung in

Zusammenfassung Geldangebot Geldtheorie und Geldpolitik Wintersemester, 2011/12

Zusammenfassung Geldangebot Geldtheorie und Geldpolitik Wintersemester, 2011/12 1 Geldangebot Geldangebot: Wie entsteht Geld? Die ZB druckt Geld und verleiht es an Geschäftsbanken oder kauft damit Assets.

Zusammenfassung Geldangebot Geldtheorie und Geldpolitik Wintersemester, 2011/12 1 Geldangebot Geldangebot: Wie entsteht Geld? Die ZB druckt Geld und verleiht es an Geschäftsbanken oder kauft damit Assets.

B+S compact Reservierungsfunktionen

B+S compact Reservierungsfunktionen Reservierung / Erstreservierung - Chip mit Unterschrift : Erstreservierung erst nach Reservierung / Erstreservierung - Chip mit : Erstreservierung erst nach Bei einigen

B+S compact Reservierungsfunktionen Reservierung / Erstreservierung - Chip mit Unterschrift : Erstreservierung erst nach Reservierung / Erstreservierung - Chip mit : Erstreservierung erst nach Bei einigen

Sollsaldo und Habensaldo

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

EMIS - Langzeitmessung

EMIS - Langzeitmessung Every Meter Is Smart (Jeder Zähler ist intelligent) Inhaltsverzeichnis Allgemeines 2 Bedienung 3 Anfangstand eingeben 4 Endstand eingeben 6 Berechnungen 7 Einstellungen 9 Tarife

EMIS - Langzeitmessung Every Meter Is Smart (Jeder Zähler ist intelligent) Inhaltsverzeichnis Allgemeines 2 Bedienung 3 Anfangstand eingeben 4 Endstand eingeben 6 Berechnungen 7 Einstellungen 9 Tarife

Bericht zur Prüfung im Oktober 2003 über Mathematik der Lebensversicherung (Grundwissen)

") Bericht zur Prüfung im Oktober 2003 über Mathematik der Lebensversicherung Grundwissen) Jürgen Strobel Köln) und Hans-Jochen Bartels Mannheim) Am 04.10.2003 wurde in Köln die zehnte Prüfung über Mathematik

Bericht zur Prüfung im Oktober 2003 über Mathematik der Lebensversicherung Grundwissen) Jürgen Strobel Köln) und Hans-Jochen Bartels Mannheim) Am 04.10.2003 wurde in Köln die zehnte Prüfung über Mathematik

Vorsorge- und Finanzrisiken

11. März 2010 Prof. em. Dr. Alex Keel Verschiedene Risiken Agenda Verschiedene Risiken Vorsorge- und Finanzrisiken Fazit Finanzanlagerisiken Versicherungstechnische Risiken Regulatorische und betriebliche

11. März 2010 Prof. em. Dr. Alex Keel Verschiedene Risiken Agenda Verschiedene Risiken Vorsorge- und Finanzrisiken Fazit Finanzanlagerisiken Versicherungstechnische Risiken Regulatorische und betriebliche

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Reservierungsfunktionen. Reservierung / Erstreservierung - Chip mit Unterschrift. Taste. Taste. Hpt. Taste. Kunde

B+S advance Reservierungsfunktionen Reservierung / Erstreservierung - Chip mit Unterschrift M1: Erstreservierung Reservierung / Erstreservierung - Chip mit PIN M1: Erstreservierung Netzbetrieb Terminals

B+S advance Reservierungsfunktionen Reservierung / Erstreservierung - Chip mit Unterschrift M1: Erstreservierung Reservierung / Erstreservierung - Chip mit PIN M1: Erstreservierung Netzbetrieb Terminals

Berechnung der Erhöhung der Durchschnittsprämien

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Informationen für Wealth Manager: www.private-banking-magazin.de

Trotz Niedrigzinsen Kaum ein Deutscher mag Aktien Ein Großteil der deutschen Sparer rechnet damit, dass die niedrigen Zinsen für die nächsten Jahre bleiben. Das ist aber kein Grund für sie, ihr Geld vom

Trotz Niedrigzinsen Kaum ein Deutscher mag Aktien Ein Großteil der deutschen Sparer rechnet damit, dass die niedrigen Zinsen für die nächsten Jahre bleiben. Das ist aber kein Grund für sie, ihr Geld vom

Quantilsschätzung als Werkzeug zur VaR-Berechnung

Quantilsschätzung als Werkzeug zur VaR-Berechnung Ralf Lister, Aktuar, lister@actuarial-files.com Zusammenfassung: Zwei Fälle werden betrachtet und die jeweiligen VaR-Werte errechnet. Im ersten Fall wird

Quantilsschätzung als Werkzeug zur VaR-Berechnung Ralf Lister, Aktuar, lister@actuarial-files.com Zusammenfassung: Zwei Fälle werden betrachtet und die jeweiligen VaR-Werte errechnet. Im ersten Fall wird

VDEB warnt: Mittelständische IT-Unternehmen leben gefährlich

VDEB warnt: Mittelständische IT-Unternehmen leben gefährlich Die Zahlen sind alarmierend: Fast 40 Prozent der kleineren IT-Unternehmen verfügen über keinen Versicherungsschutz für IT-Vermögensschäden.

VDEB warnt: Mittelständische IT-Unternehmen leben gefährlich Die Zahlen sind alarmierend: Fast 40 Prozent der kleineren IT-Unternehmen verfügen über keinen Versicherungsschutz für IT-Vermögensschäden.

Antrag Neuberechnung des Krankenzuschusses bei Erwerbstätigkeit Wohnsitz im Ausland (stufenlose Verrechnung)

") 0771-524 524 www.forsakringskassan.se Antrag Neuberechnung des Krankenzuschusses bei Erwerbstätigkeit Wohnsitz im Ausland (stufenlose Verrechnung) Datum 1 (2) Personenkennzahl Senden Sie den Vordruck an

0771-524 524 www.forsakringskassan.se Antrag Neuberechnung des Krankenzuschusses bei Erwerbstätigkeit Wohnsitz im Ausland (stufenlose Verrechnung) Datum 1 (2) Personenkennzahl Senden Sie den Vordruck an

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

WinWerk. Prozess 6a Rabatt gemäss Vorjahresverbrauch. KMU Ratgeber AG. Inhaltsverzeichnis. Im Ifang 16 8307 Effretikon

WinWerk Prozess 6a Rabatt gemäss Vorjahresverbrauch 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052-740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Ablauf der Rabattverarbeitung...

WinWerk Prozess 6a Rabatt gemäss Vorjahresverbrauch 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052-740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Ablauf der Rabattverarbeitung...

(Stempel der Firma) Späteste Abgabe am 31. August des Jahres der Beitragserhebung

Späteste Abgabe am 31. August des Jahres der Beitragserhebung") (Stempel der Firma) Hinweis: Späteste Abgabe am 31. August des Jahres der Beitragserhebung Persönlich Vertraulich An den Vorstand Protektor Lebensversicherungs-AG Wilhelmstraße 43 G 10117 Berlin Meldung

(Stempel der Firma) Hinweis: Späteste Abgabe am 31. August des Jahres der Beitragserhebung Persönlich Vertraulich An den Vorstand Protektor Lebensversicherungs-AG Wilhelmstraße 43 G 10117 Berlin Meldung

Dr. sc. math. Ernst Welti

Dr. sc. math. Ernst Welti Vorsitzender der Geschäftsleitung Einleitung Gründe für die Reduktion Konsequenzen der Reduktion Flankierende Massnahmen Informationsveranstaltungen 2005 70 1 Der technische Zinssatz

Dr. sc. math. Ernst Welti Vorsitzender der Geschäftsleitung Einleitung Gründe für die Reduktion Konsequenzen der Reduktion Flankierende Massnahmen Informationsveranstaltungen 2005 70 1 Der technische Zinssatz