MA Projekt: Langfristige Kapitalmarktsimulation

|

|

|

- Lena Gerhardt

- vor 8 Jahren

- Abrufe

Transkript

1 MA Projekt: Langfristige Kapitalmarktsimulation Einführung in die Simulation Prof. Dr. Thorsten Poddig Lehrstuhl für Allgemeine Betriebswirtschaftslehre, insbes. Finanzwirtschaft Universität Bremen Hochschulring 4 / WiWi-Gebäude Bremen poddig@uni-bremen.de 1

2 Gliederung: 1. Einführung 1.1. Finanzmarktentwicklungen 1.2. Random-Walk Modell 1.3. Generierung von Random-Walks Simulationsmöglichkeiten mit Excel Simulationsmöglichkeiten mit Matlab 1.4. Fallstudie: Der Cost-Average-Effekt 2

3 Gliederung: 2. Monte Carlo Simulation 2.1. Grundlegender Ansatz 2.2. Fallstudie: Simulation einer Stop-Loss-Strategie 2.3. Fallstudie: Simulation zum Cost-Average Effekt 3

4 Jan96 Jul96 Jan97 Jul97 Jan98 Jul98 Jan99 Jul99 Jan00 Jul00 Jan01 Jul01 Jan02 Jul02 Jan03 Jul03 Jan04 Jul04 Jan05 Jul05 Einführung in die Simulation 1.1. Finanzmarktentwicklungen Euro Stoxx , , , , , ,00 0,00 Datum 4

5 Häufigkeit Einführung in die Simulation Renditeverteilung Histogramm Häufigkeit ,2-0,15-0,1-0,05 0 0,05 0,1 0,15 0,2 Klasse 5

6 Beobachtungen: Renditen sind nicht normalverteilt Schiefe (linksschief, rechtssteil) Steilgipflig (hohe Wölbung ) aber vereinfachende Annahme für den Einstieg: Normalverteilung! 6

7 1.2. Random-Walk Modell Zahllose denkbare Renditegenerierungsprozesse. Einfaches Standardmodell: Random-Walk. Annahme: Effizienter Markt. Kursänderungen erfolgen nur aufgrund unerwarteter Neuigkeiten. Diese sind definitionsgemäß zufällig. 7

8 Einfacher Simulationsansatz: Random-Walk-Modell a) Random-Walk ohne Drift y 1 t y t t mit t standardnormalverteilte Zufallsvariable b) Random-Walk mit Drift mit y t y t 1 Driftkomponente t 8

9 Einführung in die Simulation Beispiel zweier Random-Walks ohne Drift Zwei Random-Walks Random-Walk 1 Random-Walk 2 9

10 Anwendung des Random-Walk Modells zur Generierung von künstlichen Finanzzeitreihen Annahme: ε t sei normalverteilte, stetige Rendite in der Periode t Dann ergibt sich der Kurs K t nach: (1) K t K 1 e t t Durch Logarithmierung erhält man: (2) ln( t ) ln( Kt 1) ln( e ) ln( Kt 1) t K t 10

11 1.3. Generierung von Random-Walks Denkbare Werkzeuge: Tabellenkalkulationen (Excel, Gnumeric) Add-Ins für Tabellenkalkulationen (z.b. PopTools) Mathematisch-statistische Werkzeuge (Matlab, Octave) Programmierung (z.b. Pascal, C, C++, Java, ) 11

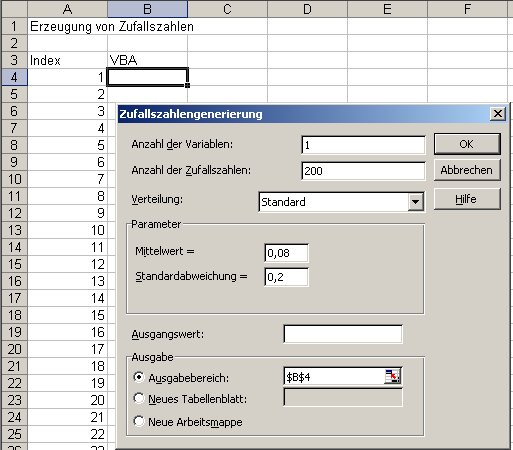

12 Simulationsmöglichkeiten mit Excel a) mit Hilfe der Excel-eigenen Möglichkeiten eingebaute Funktionen VBA-Analysefunktionen VBA-Programmierung b) mit Hilfe von Plug-Ins SimTools PopTools und andere c) mit Matlab-Unterstützung 12

13 Mit VBA-Analysefunktion 13

14 Mit eingebauten Funktionen 14

15 Allgemeine Vorgehensweise zur Erzeugung beliebig verteilter Zufallszahlen 1. Erzeugung gleichverteilter ZV im Intervall [0,1] 2. Berechnung der Inversen der Verteilungsfunktion 3. Skalierung der transformierten ZV Anmerkung: Schritte 2. und 3. in vorheriger Abbildung simultan erfolgt. 15

16 F(x) Einführung in die Simulation Visualisierung anhand der (Standard-) Normalverteilung F(x) 1 1. Schritt: Gl. ZV, z.b. 0,6 0,9 0,8 0,7 0,6 0,5 0,4 0,3 F(x) 0,2 0, x 2. Schritt: Berechnung der Inversen 3. Skalierung 16

17 zu Schritt 3: Skalierung Formel: nach Schritt 2 besitzt die ZV y noch nicht den gewünschten Mittelwert und Standardabweichung; Skalierung (Umrechnung) dann erforderlich, liefert x. (3) x y y y x x 17

18 Dabei bedeuten: y μ y σ y μ x σ x Erzeugte ZV beliebiger Verteilung (z.b. F-Verteilung) Theoretischer Mittelwert von y Theoretische Standardabweichung von y Gewünschter Mittelwert von x Gewünschte Standardabweichung von x 18

19 Beispiel einer reskalierten, F-verteilten ZV 19

20 Formeln für F-verteilte Zufallsvariablen: Ist X ~ F m,n verteilt, so gilt für Erwartungswert und Varianz: (4) E( X ) n n 2 (5) 2n m n Var( X ) 2 m n n 4 20

21 Häufigkeit Einführung in die Simulation Histogramm der erzeugten Renditen Histogramm Häufigkeit -0,2 0 0,2 0,4 0,6 0,8 1 Klasse 21

22 Anmerkungen: linkssteile, rechtsschiefe Verteilungen können durch Multiplikation mit (-1) in linksschiefe, rechtssteile Verteilungen transformiert werden letztere erlauben die Simulation von Katastrophen neben der F-Verteilung erzeugt auch die Chi2-Verteilung schiefe Verteilungen die t-verteilung bietet sich für die Simulation von fat tails an 22

23 Rechnerübung: Erzeugung von Random-Walks mit normalverteilten Renditen F-verteilten Renditen Chi2-verteilten Renditen t-verteilten Renditen Achtung: Linksschiefe realer Renditeverteilungen beachten! 23

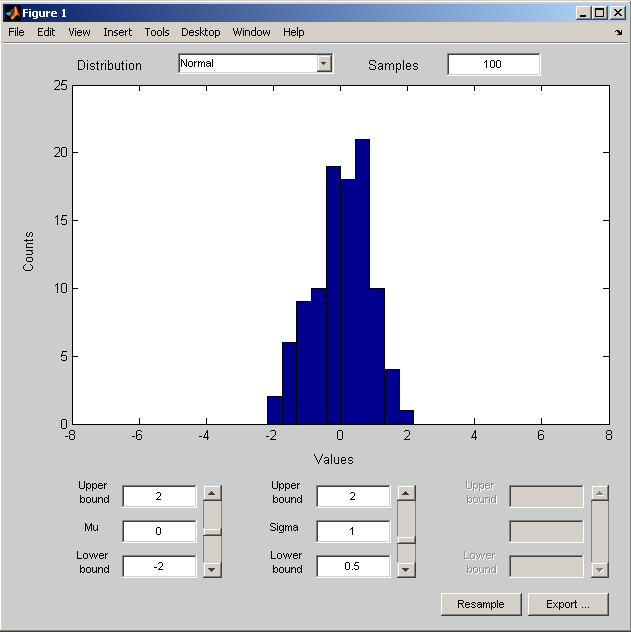

24 Simulationsmöglichkeiten mit Matlab a) randtool vorgefertiges Tool in Matlab grafische Benutzeroberfläche Erzeugung von Verteilungen vielfältigster Art Visualisierung Exportmöglichkeiten der ZV, z.b. um in Excel fortzufahren 24

25 25

26 b) mit Matlab-Konsole grundsätzliche Vorgehen genauso wie in Excel: gleichverteilte Zufallszahlen Nutzung der inversen (kumulativen) Verteilungsfunktion daneben weitere Funktionen zur direkten Erzeugung Funktion random zahlreiche Verteilungen siehe Online-Hilfe 26

27 gleichverteilte ZV erzeugen Inverse der Verteilungsfunktion, hier Normalverteilung mit μ=2 und σ=4 27

28 Name der gewünschten Verteilungsfunktion Verteilungsparameter, hier μ=0 und σ=1 Dimension der Outputmatrix 28

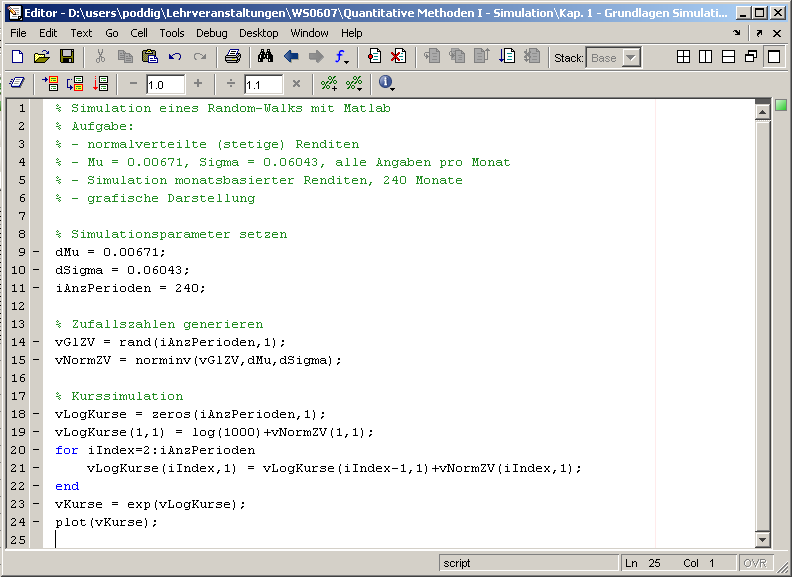

29 Rechnerübung: Erzeugung eines Random-Walk mit Matlab Annahme: normalverteilte (stetige) Renditen μ = 0,00671 σ = 0,06043 Simulation von Monatsrenditen, 240 Monate Grafische Darstellung des Random-Walks 29

30 30

31 Simulierter Random-Walk mit Matlab

32 1.4. Fallstudie: Der Cost-Average-Effekt Einführendes Beispiel Einmalanlage: 1000 Laufende Anlage Periode Indexstand Anteile Wert Anlagebetrag Anteile Kum. Anteile Wert , ,00 200, , , ,11 390, , , ,38 561, , , ,44 818, , , , , ,00 10, ,25 Behauptung: Laufende Einzahlungen sind vorteilhafter als Einmalanlage Gegenthese: kein Unterschied im Mittel Dritte Position: Einmalanlage vorteilhafter 32

33 Aufgabe: Wer hat recht? Simulation des Cost-Average-Effektes mit Excel Matlab Was kommt bei einem (beliebigen) Kursverlauf heraus? 33

34 2.1. Grundlegender Ansatz Simulation von Modellen mit Zufallsvariablen Monte Carlo in Anlehnung an weltbekannte Spielcasino Ursprünglich entwickelt in Los Alamos (1940er Jahre, amerikanische Forschungsprogramm zur Entwicklung der Atombombe) Idee: Approximative, simulationsbasierte Lösung von Problemen, bei denen analytische Lösungen fehlen oder zu zeitaufwändig sind 34

35 Prinzipielle Vorgehensweise Ziehung von Zufallszahlen Konstruktion der Realisation eines stochastischen Pfades Modellauswertung Verteilungseigenschaften der Zielgröße 35

36 Beispiel: Test einer Kapitalanlagestrategie Problem: Zentrale Zielgrößen, z.b. Rendite Risiko sind abhängig von der Wertentwicklung der benutzten Anlageinstrumente! Lösung des Problems: Analytische Approximation Monte Carlo Simulation 36

37 Lösung mittels Monte Carlo Simulation 1. Formulierung der Kapitalanlagestrategie 2. Formulierung des stochastischen Modells der Wertentwicklungen (Spezifikation von Modell und Parameter) 3. Ziehung von Zufallszahlen 4. Berechnung des stochastischen Pfades gemäß Auswertung der Strategie nach Ermittlung der Verteilung der Zielgröße(n) 37

38 2.2. Fallstudie: Simulation einer Stop-Loss-Strategie Problem: Stop-Loss-Strategie ist eine einfache Wertsicherungsstrategie. Vorgegeben ist ein am Ende des Anlagezeitraums zu erreichender Vermögensendwert. Der abdiskontierte Wert ist der sog. Floor. Sobald der Wert des Portfolios unter den Floor fällt, wird in vollständig in die risikofreie Anlage umgeschichtet. Welche Eigenschaften besitzt diese Strategie? 38

39 Beispielhafte Lösung: 1. Formulierung der Kapitalanlagestrategie Angenommen wird: a) Ein Anfangsvermögen von 1000 (Indexwert). b) Ein Anlagezeitraum von 10 Jahren. c) Eine garantierte Mindestverzinsung von 2% p.a. d) Eine sichere Anlagemöglichkeit zu 5% p.a. e) Eine 50:50 Aufteilung zwischen risikofreier und risikobehafteter Anlage f) Ein Handeln nach der beschriebenen Stop-Loss- Strategie. 39

40 2. Formulierung des stochastischen Modells: Random-Walk-Modell a) Random-Walk ohne Drift y 1 t y t t mit t standardnormalverteilte Zufallsvariable b) Random-Walk mit Drift mit y t y t 1 Driftkomponente t 40

41 Annahme der Verteilung und der Verteilungsparameter Stetige Renditen Normalverteilungsannahme Erwartungswert 8% p.a. Standardabweichung 20% p.a. Stochastische Modell der Wertentwicklung: P r t t exp(ln( P 1 ) ~ t N(0.08,0.2) r t ) 41

42 Wert Einführung in die Simulation Schritte 3, 4 und 5: Pfad 1 Wertentwicklungen Zeit Floor Risikoanlage Portfolio 42

43 Häufigkeit Einführung in die Simulation 6. Ermittlung der Verteilung der Zielgrößen Klasse Häufigkeit 1255, , , , , , , , , , , , , , und größer , Histogramm 2006, , , , , Klasse 5764, und größer Häufigkeit 43

44 Aufgaben: 1. Umsetzung des Beispiels mit Excel und den PopTools 2. Umsetzung des Beispiels mit Matlab 44

45 Mit Excel und den PopTools 45

46 Mit Matlab: Histogramm der Verteilung des Endvermögens bei 1000 Durchläufen

47 2.3. Fallstudie: Simulation zum Cost-Average-Effekt Aufgabe: Modifikation der Musterlösung aus Kap. 1 Erweiterung auf beliebig viele Simulationsdurchläufe Simulation mit 5000 Durchläufen Beantwortung der gestellten Frage (vgl. Kap. 1) 47

Computational Finance

Computational Finance Kapitel 2.1: Einführung in die Simulation Prof. Dr. Thorsten Poddig Lehrstuhl für Allgemeine Betriebswirtschaftslehre, insbes. Finanzwirtschaft Universität Bremen Hochschulring 4

Computational Finance Kapitel 2.1: Einführung in die Simulation Prof. Dr. Thorsten Poddig Lehrstuhl für Allgemeine Betriebswirtschaftslehre, insbes. Finanzwirtschaft Universität Bremen Hochschulring 4

Computational Finance

Computational Finance Kapitel 2.2: Monte Carlo Simulation Prof. Dr. Thorsten Poddig Lehrstuhl für Allgemeine Betriebswirtschaftslehre, insbes. Finanzwirtschaft Universität Bremen Hochschulring 4 / WiWi-Gebäude

Computational Finance Kapitel 2.2: Monte Carlo Simulation Prof. Dr. Thorsten Poddig Lehrstuhl für Allgemeine Betriebswirtschaftslehre, insbes. Finanzwirtschaft Universität Bremen Hochschulring 4 / WiWi-Gebäude

Güte von Tests. die Wahrscheinlichkeit für den Fehler 2. Art bei der Testentscheidung, nämlich. falsch ist. Darauf haben wir bereits im Kapitel über

Güte von s Grundlegendes zum Konzept der Güte Ableitung der Gütefunktion des Gauss im Einstichprobenproblem Grafische Darstellung der Gütefunktionen des Gauss im Einstichprobenproblem Ableitung der Gütefunktion

Güte von s Grundlegendes zum Konzept der Güte Ableitung der Gütefunktion des Gauss im Einstichprobenproblem Grafische Darstellung der Gütefunktionen des Gauss im Einstichprobenproblem Ableitung der Gütefunktion

Statistische Thermodynamik I Lösungen zur Serie 1

Statistische Thermodynamik I Lösungen zur Serie Zufallsvariablen, Wahrscheinlichkeitsverteilungen 4. März 2. Zwei Lektoren lesen ein Buch. Lektor A findet 2 Druckfehler, Lektor B nur 5. Von den gefundenen

Statistische Thermodynamik I Lösungen zur Serie Zufallsvariablen, Wahrscheinlichkeitsverteilungen 4. März 2. Zwei Lektoren lesen ein Buch. Lektor A findet 2 Druckfehler, Lektor B nur 5. Von den gefundenen

Melanie Kaspar, Prof. Dr. B. Grabowski 1

7. Hypothesentests Ausgangssituation: Man muss sich zwischen 2 Möglichkeiten (=Hypothesen) entscheiden. Diese Entscheidung soll mit Hilfe von Beobachtungen ( Stichprobe ) getroffen werden. Die Hypothesen

7. Hypothesentests Ausgangssituation: Man muss sich zwischen 2 Möglichkeiten (=Hypothesen) entscheiden. Diese Entscheidung soll mit Hilfe von Beobachtungen ( Stichprobe ) getroffen werden. Die Hypothesen

Forschungsstatistik I

Prof. Dr. G. Meinhardt. Stock, Nordflügel R. 0-49 (Persike) R. 0- (Meinhardt) Sprechstunde jederzeit nach Vereinbarung Forschungsstatistik I Dr. Malte Persike persike@uni-mainz.de WS 008/009 Fachbereich

Prof. Dr. G. Meinhardt. Stock, Nordflügel R. 0-49 (Persike) R. 0- (Meinhardt) Sprechstunde jederzeit nach Vereinbarung Forschungsstatistik I Dr. Malte Persike persike@uni-mainz.de WS 008/009 Fachbereich

Quantilsschätzung als Werkzeug zur VaR-Berechnung

Quantilsschätzung als Werkzeug zur VaR-Berechnung Ralf Lister, Aktuar, lister@actuarial-files.com Zusammenfassung: Zwei Fälle werden betrachtet und die jeweiligen VaR-Werte errechnet. Im ersten Fall wird

Quantilsschätzung als Werkzeug zur VaR-Berechnung Ralf Lister, Aktuar, lister@actuarial-files.com Zusammenfassung: Zwei Fälle werden betrachtet und die jeweiligen VaR-Werte errechnet. Im ersten Fall wird

R ist freie Software und kann von der Website. www.r-project.org

R R ist freie Software und kann von der Website heruntergeladen werden. www.r-project.org Nach dem Herunterladen und der Installation von R kann man R durch Doppelklicken auf das R-Symbol starten. R wird

R R ist freie Software und kann von der Website heruntergeladen werden. www.r-project.org Nach dem Herunterladen und der Installation von R kann man R durch Doppelklicken auf das R-Symbol starten. R wird

AUTOMATISIERTE HANDELSSYSTEME

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

Monte-Carlo-Simulationen mit Copulas. Kevin Schellkes und Christian Hendricks 29.08.2011

Kevin Schellkes und Christian Hendricks 29.08.2011 Inhalt Der herkömmliche Ansatz zur Simulation logarithmischer Renditen Ansatz zur Simulation mit Copulas Test und Vergleich der beiden Verfahren Fazit

Kevin Schellkes und Christian Hendricks 29.08.2011 Inhalt Der herkömmliche Ansatz zur Simulation logarithmischer Renditen Ansatz zur Simulation mit Copulas Test und Vergleich der beiden Verfahren Fazit

W-Rechnung und Statistik für Ingenieure Übung 11

W-Rechnung und Statistik für Ingenieure Übung 11 Christoph Kustosz (kustosz@statistik.tu-dortmund.de) Mathematikgebäude Raum 715 Christoph Kustosz (kustosz@statistik.tu-dortmund.de) W-Rechnung und Statistik

W-Rechnung und Statistik für Ingenieure Übung 11 Christoph Kustosz (kustosz@statistik.tu-dortmund.de) Mathematikgebäude Raum 715 Christoph Kustosz (kustosz@statistik.tu-dortmund.de) W-Rechnung und Statistik

Simulation von Zinsentwicklungen und Bewertung von gängigen Finanzprodukten

Simulation von Zinsentwicklungen und Bewertung von gängigen Finanzprodukten Andreas Eichler Institut für Finanzmathematik Johannes Kepler Universität Linz 1. Februar 2010 1 / 7 Gliederung 1 Was ist Finanzmathematik

Simulation von Zinsentwicklungen und Bewertung von gängigen Finanzprodukten Andreas Eichler Institut für Finanzmathematik Johannes Kepler Universität Linz 1. Februar 2010 1 / 7 Gliederung 1 Was ist Finanzmathematik

Materialien zur Vorlesung. Rendite und Risiko

Materialien zur Vorlesung Rendite und Risiko Burkhard Erke Quellen: Brealey/Myers, Kap. 7 Mai 2006 Lernziele Langfristige Rendite von Finanzanlagen: Empirie Aktienindizes Messung von Durchschnittsrenditen

Materialien zur Vorlesung Rendite und Risiko Burkhard Erke Quellen: Brealey/Myers, Kap. 7 Mai 2006 Lernziele Langfristige Rendite von Finanzanlagen: Empirie Aktienindizes Messung von Durchschnittsrenditen

Investition und Risiko. Finanzwirtschaft I 5. Semester

Investition und Risiko Finanzwirtschaft I 5. Semester 1 Gliederung Ziel Korrekturverfahren: Einfache Verfahren der Risikoberücksichtigung Sensitivitätsanalyse Monte Carlo Analyse Investitionsentscheidung

Investition und Risiko Finanzwirtschaft I 5. Semester 1 Gliederung Ziel Korrekturverfahren: Einfache Verfahren der Risikoberücksichtigung Sensitivitätsanalyse Monte Carlo Analyse Investitionsentscheidung

Informationsblatt Induktionsbeweis

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

1.3 Die Beurteilung von Testleistungen

1.3 Die Beurteilung von Testleistungen Um das Testergebnis einer Vp zu interpretieren und daraus diagnostische Urteile ableiten zu können, benötigen wir einen Vergleichsmaßstab. Im Falle des klassischen

1.3 Die Beurteilung von Testleistungen Um das Testergebnis einer Vp zu interpretieren und daraus diagnostische Urteile ableiten zu können, benötigen wir einen Vergleichsmaßstab. Im Falle des klassischen

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

50. Mathematik-Olympiade 2. Stufe (Regionalrunde) Klasse 11 13. 501322 Lösung 10 Punkte

Klasse 11 13. 501322 Lösung 10 Punkte") 50. Mathematik-Olympiade. Stufe (Regionalrunde) Klasse 3 Lösungen c 00 Aufgabenausschuss des Mathematik-Olympiaden e.v. www.mathematik-olympiaden.de. Alle Rechte vorbehalten. 503 Lösung 0 Punkte Es seien

50. Mathematik-Olympiade. Stufe (Regionalrunde) Klasse 3 Lösungen c 00 Aufgabenausschuss des Mathematik-Olympiaden e.v. www.mathematik-olympiaden.de. Alle Rechte vorbehalten. 503 Lösung 0 Punkte Es seien

Abschlussprüfung Realschule Bayern II / III: 2009 Haupttermin B 1.0 B 1.1

B 1.0 B 1.1 L: Wir wissen von, dass sie den Scheitel hat und durch den Punkt läuft. Was nichts bringt, ist beide Punkte in die allgemeine Parabelgleichung einzusetzen und das Gleichungssystem zu lösen,

B 1.0 B 1.1 L: Wir wissen von, dass sie den Scheitel hat und durch den Punkt läuft. Was nichts bringt, ist beide Punkte in die allgemeine Parabelgleichung einzusetzen und das Gleichungssystem zu lösen,

Statistik mit Excel. für Praktiker: Statistiken aufbereiten und präsentieren HORST-DIETER RADKE

Statistik mit Excel für Praktiker: Statistiken aufbereiten und präsentieren HORST-DIETER RADKE INHALTS- VERZEICHNIS Vorwort 13 Schreiben Sie uns! 15 1 Statistische Untersuchungen 17 Wozu Statistik? 18

Statistik mit Excel für Praktiker: Statistiken aufbereiten und präsentieren HORST-DIETER RADKE INHALTS- VERZEICHNIS Vorwort 13 Schreiben Sie uns! 15 1 Statistische Untersuchungen 17 Wozu Statistik? 18

Monte Carlo Simulation (Grundlagen)

") Der Titel des vorliegenden Beitrages wird bei den meisten Lesern vermutlich Assoziationen mit Roulette oder Black Jack hervorrufen. Allerdings haben das heutige Thema und die Spieltische nur den Namen

Der Titel des vorliegenden Beitrages wird bei den meisten Lesern vermutlich Assoziationen mit Roulette oder Black Jack hervorrufen. Allerdings haben das heutige Thema und die Spieltische nur den Namen

Füllmenge. Füllmenge. Füllmenge. Füllmenge. Mean = 500,0029 Std. Dev. = 3,96016 N = 10.000. 485,00 490,00 495,00 500,00 505,00 510,00 515,00 Füllmenge

2.4 Stetige Zufallsvariable Beispiel. Abfüllung von 500 Gramm Packungen einer bestimmten Ware auf einer automatischen Abfüllanlage. Die Zufallsvariable X beschreibe die Füllmenge einer zufällig ausgewählten

2.4 Stetige Zufallsvariable Beispiel. Abfüllung von 500 Gramm Packungen einer bestimmten Ware auf einer automatischen Abfüllanlage. Die Zufallsvariable X beschreibe die Füllmenge einer zufällig ausgewählten

Kleine Einführung in die lineare Regression mit Excel

Kleine Einführung in die lineare Regression mit Excel Grundoperationen mit Excel Werte mit Formeln berechnen Bsp.: Mittelwert und Standardabweichung Das $-Zeichen Beispielauswertung eines Versuches Daten

Kleine Einführung in die lineare Regression mit Excel Grundoperationen mit Excel Werte mit Formeln berechnen Bsp.: Mittelwert und Standardabweichung Das $-Zeichen Beispielauswertung eines Versuches Daten

Wir arbeiten mit Zufallszahlen

Abb. 1: Bei Kartenspielen müssen zu Beginn die Karten zufällig ausgeteilt werden. Wir arbeiten mit Zufallszahlen Jedesmal wenn ein neues Patience-Spiel gestartet wird, muss das Computerprogramm die Karten

Abb. 1: Bei Kartenspielen müssen zu Beginn die Karten zufällig ausgeteilt werden. Wir arbeiten mit Zufallszahlen Jedesmal wenn ein neues Patience-Spiel gestartet wird, muss das Computerprogramm die Karten

q = 1 p = 0.8 0.2 k 0.8 10 k k = 0, 1,..., 10 1 1 0.8 2 + 10 0.2 0.8 + 10 9 1 2 0.22 1 = 0.8 8 [0.64 + 1.6 + 1.8] = 0.678

![q = 1 p = 0.8 0.2 k 0.8 10 k k = 0, 1,..., 10 1 1 0.8 2 + 10 0.2 0.8 + 10 9 1 2 0.22 1 = 0.8 8 [0.64 + 1.6 + 1.8] = 0.678](/thumbs/26/7581163.jpg "q = 1 p = 0.8 0.2 k 0.8 10 k k = 0, 1,..., 10 1 1 0.8 2 + 10 0.2 0.8 + 10 9 1 2 0.22 1 = 0.8 8 [0.64 + 1.6 + 1.8] = 0.678") Lösungsvorschläge zu Blatt 8 X binomialverteilt mit p = 0. und n = 10: a PX = = 10 q = 1 p = 0.8 0. 0.8 10 = 0, 1,..., 10 PX = PX = 0 + PX = 1 + PX = 10 10 = 0. 0 0.8 10 + 0. 1 0.8 9 + 0 1 10 = 0.8 8 [

Lösungsvorschläge zu Blatt 8 X binomialverteilt mit p = 0. und n = 10: a PX = = 10 q = 1 p = 0.8 0. 0.8 10 = 0, 1,..., 10 PX = PX = 0 + PX = 1 + PX = 10 10 = 0. 0 0.8 10 + 0. 1 0.8 9 + 0 1 10 = 0.8 8 [

Ausarbeitung des Seminarvortrags zum Thema

Ausarbeitung des Seminarvortrags zum Thema Anlagepreisbewegung zum Seminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn von Imke Meyer im W9/10 Anlagepreisbewegung

Ausarbeitung des Seminarvortrags zum Thema Anlagepreisbewegung zum Seminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn von Imke Meyer im W9/10 Anlagepreisbewegung

Statistik mit Excel. für Praktiker: Statistiken aufbereiten und präsentieren HORST-DIETER RADKE. Markt+Technik

Statistik mit Excel für Praktiker: Statistiken aufbereiten und präsentieren HORST-DIETER RADKE Markt+Technik Vorwort Schreiben Sie uns! 13 15 Statistische Untersuchungen 17 Wozu Statistik? 18 Wirtschaftliche

Statistik mit Excel für Praktiker: Statistiken aufbereiten und präsentieren HORST-DIETER RADKE Markt+Technik Vorwort Schreiben Sie uns! 13 15 Statistische Untersuchungen 17 Wozu Statistik? 18 Wirtschaftliche

4. Erstellen von Klassen

Statistik mit Tabellenkalkulation 4. Erstellen von Klassen Mit einem einfachen Befehl lässt sich eine Liste von Zahlen auf die Häufigkeit der einzelnen Werte untersuchen. Verwenden Sie dazu den Befehl

Statistik mit Tabellenkalkulation 4. Erstellen von Klassen Mit einem einfachen Befehl lässt sich eine Liste von Zahlen auf die Häufigkeit der einzelnen Werte untersuchen. Verwenden Sie dazu den Befehl

Überblick über die Tests

Anhang A Überblick über die Tests A.1 Ein-Stichproben-Tests A.1.1 Tests auf Verteilungsannahmen ˆ Shapiro-Wilk-Test Situation: Test auf Normalverteilung H 0 : X N(µ, σ 2 ) H 1 : X nicht normalverteilt

Anhang A Überblick über die Tests A.1 Ein-Stichproben-Tests A.1.1 Tests auf Verteilungsannahmen ˆ Shapiro-Wilk-Test Situation: Test auf Normalverteilung H 0 : X N(µ, σ 2 ) H 1 : X nicht normalverteilt

Grundlagen der Theoretischen Informatik, SoSe 2008

1. Aufgabenblatt zur Vorlesung Grundlagen der Theoretischen Informatik, SoSe 2008 (Dr. Frank Hoffmann) Lösung von Manuel Jain und Benjamin Bortfeldt Aufgabe 2 Zustandsdiagramme (6 Punkte, wird korrigiert)

1. Aufgabenblatt zur Vorlesung Grundlagen der Theoretischen Informatik, SoSe 2008 (Dr. Frank Hoffmann) Lösung von Manuel Jain und Benjamin Bortfeldt Aufgabe 2 Zustandsdiagramme (6 Punkte, wird korrigiert)

B 2. " Zeigen Sie, dass die Wahrscheinlichkeit, dass eine Leiterplatte akzeptiert wird, 0,93 beträgt. (genauerer Wert: 0,933).!:!!

.!:!!") Das folgende System besteht aus 4 Schraubenfedern. Die Federn A ; B funktionieren unabhängig von einander. Die Ausfallzeit T (in Monaten) der Federn sei eine weibullverteilte Zufallsvariable mit den folgenden

Das folgende System besteht aus 4 Schraubenfedern. Die Federn A ; B funktionieren unabhängig von einander. Die Ausfallzeit T (in Monaten) der Federn sei eine weibullverteilte Zufallsvariable mit den folgenden

Universität Bonn 28. Juli 2010 Fachbereich Rechts- und Wirtschaftswissenschaften Statistische Abteilung Prof. Dr. A. Kneip. KLAUSUR Statistik B

Universität Bonn 28. Juli 2010 Fachbereich Rechts- und Wirtschaftswissenschaften Statistische Abteilung Prof. Dr. A. Kneip Sommersemester 2010 KLAUSUR Statistik B Hinweise zur Bearbeitung: Bei allen Teilaufgaben

Universität Bonn 28. Juli 2010 Fachbereich Rechts- und Wirtschaftswissenschaften Statistische Abteilung Prof. Dr. A. Kneip Sommersemester 2010 KLAUSUR Statistik B Hinweise zur Bearbeitung: Bei allen Teilaufgaben

Analysis I für Studierende der Ingenieurwissenschaften

Fachbereich Mathematik der Universität Hamburg WiSe 2015/16 Prof. Dr. M. Hinze Dr. P. Kiani Analysis I für Studierende der Ingenieurwissenschaften Lösungshinweise zu Blatt 2 Aufgabe 1: (12 Punkte) a) Beweisen

Fachbereich Mathematik der Universität Hamburg WiSe 2015/16 Prof. Dr. M. Hinze Dr. P. Kiani Analysis I für Studierende der Ingenieurwissenschaften Lösungshinweise zu Blatt 2 Aufgabe 1: (12 Punkte) a) Beweisen

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Die Pareto Verteilung wird benutzt, um Einkommensverteilungen zu modellieren. Die Verteilungsfunktion ist

Frage Die Pareto Verteilung wird benutzt, um Einkommensverteilungen zu modellieren. Die Verteilungsfunktion ist k a F (x) =1 k>0,x k x Finden Sie den Erwartungswert und den Median der Dichte für a>1. (Bei

Frage Die Pareto Verteilung wird benutzt, um Einkommensverteilungen zu modellieren. Die Verteilungsfunktion ist k a F (x) =1 k>0,x k x Finden Sie den Erwartungswert und den Median der Dichte für a>1. (Bei

QM: Prüfen -1- KN16.08.2010

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

Planen mit mathematischen Modellen 00844: Computergestützte Optimierung. Autor: Dr. Heinz Peter Reidmacher

Planen mit mathematischen Modellen 00844: Computergestützte Optimierung Leseprobe Autor: Dr. Heinz Peter Reidmacher 11 - Portefeuilleanalyse 61 11 Portefeuilleanalyse 11.1 Das Markowitz Modell Die Portefeuilleanalyse

Planen mit mathematischen Modellen 00844: Computergestützte Optimierung Leseprobe Autor: Dr. Heinz Peter Reidmacher 11 - Portefeuilleanalyse 61 11 Portefeuilleanalyse 11.1 Das Markowitz Modell Die Portefeuilleanalyse

Ein möglicher Unterrichtsgang

Ein möglicher Unterrichtsgang. Wiederholung: Bernoulli Experiment und Binomialverteilung Da der sichere Umgang mit der Binomialverteilung, auch der Umgang mit dem GTR und den Diagrammen, eine notwendige

Ein möglicher Unterrichtsgang. Wiederholung: Bernoulli Experiment und Binomialverteilung Da der sichere Umgang mit der Binomialverteilung, auch der Umgang mit dem GTR und den Diagrammen, eine notwendige

4. Versicherungsangebot

4. Versicherungsangebot Georg Nöldeke Wirtschaftswissenschaftliche Fakultät, Universität Basel Versicherungsökonomie (FS 11) Versicherungsangebot 1 / 13 1. Einleitung 1.1 Hintergrund In einem grossen Teil

4. Versicherungsangebot Georg Nöldeke Wirtschaftswissenschaftliche Fakultät, Universität Basel Versicherungsökonomie (FS 11) Versicherungsangebot 1 / 13 1. Einleitung 1.1 Hintergrund In einem grossen Teil

Value at Risk Einführung

Value at Risk Einführung Veranstaltung Risk Management & Computational Finance Dipl.-Ök. Hans-Jörg von Mettenheim mettenheim@iwi.uni-hannover.de Institut für Wirtschaftsinformatik Leibniz Universität Hannover

Value at Risk Einführung Veranstaltung Risk Management & Computational Finance Dipl.-Ök. Hans-Jörg von Mettenheim mettenheim@iwi.uni-hannover.de Institut für Wirtschaftsinformatik Leibniz Universität Hannover

Leseprobe. Wilhelm Kleppmann. Versuchsplanung. Produkte und Prozesse optimieren ISBN: 978-3-446-42033-5. Weitere Informationen oder Bestellungen unter

Leseprobe Wilhelm Kleppmann Versuchsplanung Produkte und Prozesse optimieren ISBN: -3-44-4033-5 Weitere Informationen oder Bestellungen unter http://www.hanser.de/-3-44-4033-5 sowie im Buchhandel. Carl

Leseprobe Wilhelm Kleppmann Versuchsplanung Produkte und Prozesse optimieren ISBN: -3-44-4033-5 Weitere Informationen oder Bestellungen unter http://www.hanser.de/-3-44-4033-5 sowie im Buchhandel. Carl

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Dokumentation. estat Version 2.0

Dokumentation estat Version 2.0 Installation Die Datei estat.xla in beliebiges Verzeichnis speichern. Im Menü Extras AddIns... Durchsuchen die Datei estat.xla auswählen. Danach das Auswahlhäkchen beim

Dokumentation estat Version 2.0 Installation Die Datei estat.xla in beliebiges Verzeichnis speichern. Im Menü Extras AddIns... Durchsuchen die Datei estat.xla auswählen. Danach das Auswahlhäkchen beim

Primzahlen und RSA-Verschlüsselung

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Beispiel 2: Variable Vergütung und LEN-Modell (1/3)

") 5.1 Beziehungen zwischen Controlling und Personalführung Beispiel 2: Variable Vergütung und LEN-Modell (1/3) Ausgangslage: Ein Unternehmen schließt einen Vertrag mit einem Handelsvertreter. Um den höchstmöglichen

5.1 Beziehungen zwischen Controlling und Personalführung Beispiel 2: Variable Vergütung und LEN-Modell (1/3) Ausgangslage: Ein Unternehmen schließt einen Vertrag mit einem Handelsvertreter. Um den höchstmöglichen

Seminar Finanzmathematik

Seminar Finanzmathematik Simulationen zur Black-Scholes Formel Seite 1 von 24 Zufallszahlen am Computer 3 Gleichverteilte Zufallszahlen 3 Weitere Verteilungen 3 Quadratische Verteilung 4 Normalverteilung

Seminar Finanzmathematik Simulationen zur Black-Scholes Formel Seite 1 von 24 Zufallszahlen am Computer 3 Gleichverteilte Zufallszahlen 3 Weitere Verteilungen 3 Quadratische Verteilung 4 Normalverteilung

Renditeberechnung Generali

Renditeberechnung Generali Jahr Parameter Prämie / Einzahlung Cash-Flows Sparteilbeiträge und Rückkaufswerte 1) Prämiendatum Prämie total Davon für Prämienbefr. 2) Davon für Todesfall 3) Prämie netto für

Renditeberechnung Generali Jahr Parameter Prämie / Einzahlung Cash-Flows Sparteilbeiträge und Rückkaufswerte 1) Prämiendatum Prämie total Davon für Prämienbefr. 2) Davon für Todesfall 3) Prämie netto für

Seminar Finanzmathematik

Seminar Finanzmathematik Simulationen zur Black-Scholes Formel von Christian Schmitz Übersicht Zufallszahlen am Computer Optionspreis als Erwartungswert Aktienkurse simulieren Black-Scholes Formel Theorie

Seminar Finanzmathematik Simulationen zur Black-Scholes Formel von Christian Schmitz Übersicht Zufallszahlen am Computer Optionspreis als Erwartungswert Aktienkurse simulieren Black-Scholes Formel Theorie

Zwischenablage (Bilder, Texte,...)

") Zwischenablage was ist das? Informationen über. die Bedeutung der Windows-Zwischenablage Kopieren und Einfügen mit der Zwischenablage Vermeiden von Fehlern beim Arbeiten mit der Zwischenablage Bei diesen

Zwischenablage was ist das? Informationen über. die Bedeutung der Windows-Zwischenablage Kopieren und Einfügen mit der Zwischenablage Vermeiden von Fehlern beim Arbeiten mit der Zwischenablage Bei diesen

Tutorium zur Mathematik (WS 2004/2005) - Finanzmathematik Seite 1

- Finanzmathematik Seite 1") Tutorium zur Mathematik WS 2004/2005) - Finanzmathematik Seite 1 Finanzmathematik 1.1 Prozentrechnung K Grundwert Basis, Bezugsgröße) p Prozentfuß i Prozentsatz i = p 100 ) Z Prozentwert Z = K i bzw. Z

Tutorium zur Mathematik WS 2004/2005) - Finanzmathematik Seite 1 Finanzmathematik 1.1 Prozentrechnung K Grundwert Basis, Bezugsgröße) p Prozentfuß i Prozentsatz i = p 100 ) Z Prozentwert Z = K i bzw. Z

Anhand des bereits hergeleiteten Models erstellen wir nun mit der Formel

Ausarbeitung zum Proseminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn zum Thema Simulation des Anlagenpreismodels von Simon Uphus im WS 09/10 Zusammenfassung

Ausarbeitung zum Proseminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn zum Thema Simulation des Anlagenpreismodels von Simon Uphus im WS 09/10 Zusammenfassung

M@school Software- und Druckerzuweisung Selbstlernmaterialien

Bildung und Sport M@school Software- und Druckerzuweisung Selbstlernmaterialien Hinweise zum Skript: LMK = Linker Mausklick RMK = Rechter Mausklick LMT = Linke Maustaste RMT = Rechte Maustaste Um die Lesbarkeit

Bildung und Sport M@school Software- und Druckerzuweisung Selbstlernmaterialien Hinweise zum Skript: LMK = Linker Mausklick RMK = Rechter Mausklick LMT = Linke Maustaste RMT = Rechte Maustaste Um die Lesbarkeit

Statistische Auswertung:

Statistische Auswertung: Die erhobenen Daten mittels der selbst erstellten Tests (Surfaufgaben) Statistics Punkte aus dem Punkte aus Surftheorietest Punkte aus dem dem und dem Surftheorietest max.14p.

Statistische Auswertung: Die erhobenen Daten mittels der selbst erstellten Tests (Surfaufgaben) Statistics Punkte aus dem Punkte aus Surftheorietest Punkte aus dem dem und dem Surftheorietest max.14p.

Das Black-Scholes Marktmodell

Das Black-Scholes Marktmodell Andreas Eichler Institut für Finanzmathematik Johannes Kepler Universität Linz 8. April 2011 1 / 14 Gliederung 1 Einleitung Fortgeschrittene Finanzmathematik einfach erklärt

Das Black-Scholes Marktmodell Andreas Eichler Institut für Finanzmathematik Johannes Kepler Universität Linz 8. April 2011 1 / 14 Gliederung 1 Einleitung Fortgeschrittene Finanzmathematik einfach erklärt

Informatik Kurs Simulation. Hilfe für den Consideo Modeler

Hilfe für den Consideo Modeler Consideo stellt Schulen den Modeler kostenlos zur Verfügung. Wenden Sie sich an: http://consideo-modeler.de/ Der Modeler ist ein Werkzeug, das nicht für schulische Zwecke

Hilfe für den Consideo Modeler Consideo stellt Schulen den Modeler kostenlos zur Verfügung. Wenden Sie sich an: http://consideo-modeler.de/ Der Modeler ist ein Werkzeug, das nicht für schulische Zwecke

Beweisbar sichere Verschlüsselung

Beweisbar sichere Verschlüsselung ITS-Wahlpflichtvorlesung Dr. Bodo Möller Ruhr-Universität Bochum Horst-Görtz-Institut für IT-Sicherheit Lehrstuhl für Kommunikationssicherheit bmoeller@crypto.rub.de 6

Beweisbar sichere Verschlüsselung ITS-Wahlpflichtvorlesung Dr. Bodo Möller Ruhr-Universität Bochum Horst-Görtz-Institut für IT-Sicherheit Lehrstuhl für Kommunikationssicherheit bmoeller@crypto.rub.de 6

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Der monatliche Tarif für ein Handy wurde als lineare Funktion der Form f(x) = k x + d modelliert (siehe Grafik).

= k x + d modelliert (siehe Grafik).") 1) Handytarif Der monatliche Tarif für ein Handy wurde als lineare Funktion der Form f(x) = k x + d modelliert (siehe Grafik). Euro Gesprächsminuten Tragen Sie in der folgenden Tabelle ein, welche Bedeutung

1) Handytarif Der monatliche Tarif für ein Handy wurde als lineare Funktion der Form f(x) = k x + d modelliert (siehe Grafik). Euro Gesprächsminuten Tragen Sie in der folgenden Tabelle ein, welche Bedeutung

R. Brinkmann http://brinkmann-du.de Seite 1 30.11.2013 Schriftliche Übung Mathematik Stochastik II (Nachschreiber) Jan. 2007

Jan. 2007") R. Brinkmann http://brinkmann-du.de Seite 1 30.11.2013 Schriftliche Übung Mathematik Stochastik II (Nachschreiber) Jan. 2007 SG15/25D NAME: Lösungen 1. In einer Packung sind Glühbirnen, davon sind zwei

R. Brinkmann http://brinkmann-du.de Seite 1 30.11.2013 Schriftliche Übung Mathematik Stochastik II (Nachschreiber) Jan. 2007 SG15/25D NAME: Lösungen 1. In einer Packung sind Glühbirnen, davon sind zwei

Unterrichtsmaterialien in digitaler und in gedruckter Form. Auszug aus: Abi-Retter-Strategien: Texterörterung. Das komplette Material finden Sie hier:

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Das komplette Material finden Sie hier: Download bei School-Scout.de Thema: TMD: 47047 Kurzvorstellung des Materials: Teil der Abi-Retter-Strategie-Serie:

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Das komplette Material finden Sie hier: Download bei School-Scout.de Thema: TMD: 47047 Kurzvorstellung des Materials: Teil der Abi-Retter-Strategie-Serie:

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Klausur Nr. 1. Wahrscheinlichkeitsrechnung. Keine Hilfsmittel gestattet, bitte alle Lösungen auf dieses Blatt.

Klausur Nr. 1 2014-02-06 Wahrscheinlichkeitsrechnung Pflichtteil Keine Hilfsmittel gestattet, bitte alle Lösungen auf dieses Blatt. Name: 0. Für Pflicht- und Wahlteil gilt: saubere und übersichtliche Darstellung,

Klausur Nr. 1 2014-02-06 Wahrscheinlichkeitsrechnung Pflichtteil Keine Hilfsmittel gestattet, bitte alle Lösungen auf dieses Blatt. Name: 0. Für Pflicht- und Wahlteil gilt: saubere und übersichtliche Darstellung,

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Schleswig-Holstein 2011. Kernfach Mathematik

Aufgabe 6: Stochastik Vorbemerkung: Führen Sie stets geeignete Zufallsvariablen und Namen für Ereignisse ein. Machen Sie auch Angaben über die Verteilung der jeweiligen Zufallsvariablen. Eine repräsentative

Aufgabe 6: Stochastik Vorbemerkung: Führen Sie stets geeignete Zufallsvariablen und Namen für Ereignisse ein. Machen Sie auch Angaben über die Verteilung der jeweiligen Zufallsvariablen. Eine repräsentative

einfache Rendite 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

OECD Programme for International Student Assessment PISA 2000. Lösungen der Beispielaufgaben aus dem Mathematiktest. Deutschland

OECD Programme for International Student Assessment Deutschland PISA 2000 Lösungen der Beispielaufgaben aus dem Mathematiktest Beispielaufgaben PISA-Hauptstudie 2000 Seite 3 UNIT ÄPFEL Beispielaufgaben

OECD Programme for International Student Assessment Deutschland PISA 2000 Lösungen der Beispielaufgaben aus dem Mathematiktest Beispielaufgaben PISA-Hauptstudie 2000 Seite 3 UNIT ÄPFEL Beispielaufgaben

Eckpfeiler der neuen Regelung:

Zertifikate-Emittenten weisen im Produktinformationsblatt (PIB) bereits seit einigen Jahren Performance-Szenarien aus. Während die konkrete Bestimmung dieser Szenarien bislang den Emittenten überlassen

Zertifikate-Emittenten weisen im Produktinformationsblatt (PIB) bereits seit einigen Jahren Performance-Szenarien aus. Während die konkrete Bestimmung dieser Szenarien bislang den Emittenten überlassen

Risikomanagement bei PPP Projekten: Erfahrungen aus Deutschland

Verein PPP Schweiz Risikomanagement bei PPP Projekten: Erfahrungen aus Deutschland Veranstaltung des Verein PPP Schweiz am14.05.2014 in Bern Vortrag von Peter Walter Landrat a.d., Vorsitzender Verein PPP

Verein PPP Schweiz Risikomanagement bei PPP Projekten: Erfahrungen aus Deutschland Veranstaltung des Verein PPP Schweiz am14.05.2014 in Bern Vortrag von Peter Walter Landrat a.d., Vorsitzender Verein PPP

Klausur zur Vorlesung Multivariate Verfahren, SS 2006 6 Kreditpunkte, 90 min

Klausur, Multivariate Verfahren, SS 2006, 6 Kreditpunkte, 90 min 1 Prof. Dr. Fred Böker 08.08.2006 Klausur zur Vorlesung Multivariate Verfahren, SS 2006 6 Kreditpunkte, 90 min Gesamtpunkte: 39 Aufgabe

Klausur, Multivariate Verfahren, SS 2006, 6 Kreditpunkte, 90 min 1 Prof. Dr. Fred Böker 08.08.2006 Klausur zur Vorlesung Multivariate Verfahren, SS 2006 6 Kreditpunkte, 90 min Gesamtpunkte: 39 Aufgabe

1. Kennlinien. 2. Stabilisierung der Emitterschaltung. Schaltungstechnik 2 Übung 4

1. Kennlinien Der Transistor BC550C soll auf den Arbeitspunkt U CE = 4 V und I C = 15 ma eingestellt werden. a) Bestimmen Sie aus den Kennlinien (S. 2) die Werte für I B, B, U BE. b) Woher kommt die Neigung

1. Kennlinien Der Transistor BC550C soll auf den Arbeitspunkt U CE = 4 V und I C = 15 ma eingestellt werden. a) Bestimmen Sie aus den Kennlinien (S. 2) die Werte für I B, B, U BE. b) Woher kommt die Neigung

MORE Profile. Pass- und Lizenzverwaltungssystem. Stand: 19.02.2014 MORE Projects GmbH

MORE Profile Pass- und Lizenzverwaltungssystem erstellt von: Thorsten Schumann erreichbar unter: thorsten.schumann@more-projects.de Stand: MORE Projects GmbH Einführung Die in More Profile integrierte

MORE Profile Pass- und Lizenzverwaltungssystem erstellt von: Thorsten Schumann erreichbar unter: thorsten.schumann@more-projects.de Stand: MORE Projects GmbH Einführung Die in More Profile integrierte

Abituraufgabe zur Stochastik, Hessen 2009, Grundkurs (TR)

") Abituraufgabe zur Stochastik, Hessen 2009, Grundkurs (TR) Eine Firma stellt USB-Sticks her. Sie werden in der Fabrik ungeprüft in Packungen zu je 20 Stück verpackt und an Händler ausgeliefert. 1 Ein Händler

Abituraufgabe zur Stochastik, Hessen 2009, Grundkurs (TR) Eine Firma stellt USB-Sticks her. Sie werden in der Fabrik ungeprüft in Packungen zu je 20 Stück verpackt und an Händler ausgeliefert. 1 Ein Händler

Zufallsgrößen. Vorlesung Statistik für KW 29.04.2008 Helmut Küchenhoff

Zufallsgrößen 2.5 Zufallsgrößen 2.5.1 Verteilungsfunktion einer Zufallsgröße 2.5.2 Wahrscheinlichkeits- und Dichtefunktion Wahrscheinlichkeitsfunktion einer diskreten Zufallsgröße Dichtefunktion einer

Zufallsgrößen 2.5 Zufallsgrößen 2.5.1 Verteilungsfunktion einer Zufallsgröße 2.5.2 Wahrscheinlichkeits- und Dichtefunktion Wahrscheinlichkeitsfunktion einer diskreten Zufallsgröße Dichtefunktion einer

Rententafelgarantie. Langlebigkeit: Fluch oder Segen?

Rententafelgarantie Rententafelgarantie Langlebigkeit: Fluch oder Segen? Je länger wir leben, desto mehr Kapital ist im Alter nötig, um ein entsprechendes Auskommen zu finden! Ich habe nicht gewusst, dass

Rententafelgarantie Rententafelgarantie Langlebigkeit: Fluch oder Segen? Je länger wir leben, desto mehr Kapital ist im Alter nötig, um ein entsprechendes Auskommen zu finden! Ich habe nicht gewusst, dass

Fotios Filis. Monte-Carlo-Simulation

Fotios Filis Monte-Carlo-Simulation Monte-Carlo-Methoden??? Spielcasino gibt Namen Monte Carlo war namensgebend für diese Art von Verfahren: Erste Tabellen mit Zufallszahlen wurden durch Roulette-Spiel-Ergebnisse

Fotios Filis Monte-Carlo-Simulation Monte-Carlo-Methoden??? Spielcasino gibt Namen Monte Carlo war namensgebend für diese Art von Verfahren: Erste Tabellen mit Zufallszahlen wurden durch Roulette-Spiel-Ergebnisse

METHODENLEHRE I WS 2013/14 THOMAS SCHÄFER

METHODENLEHRE I WS 2013/14 THOMAS SCHÄFER DAS THEMA: INFERENZSTATISTIK IV INFERENZSTATISTISCHE AUSSAGEN FÜR ZUSAMMENHÄNGE UND UNTERSCHIEDE Inferenzstatistik für Zusammenhänge Inferenzstatistik für Unterschiede

METHODENLEHRE I WS 2013/14 THOMAS SCHÄFER DAS THEMA: INFERENZSTATISTIK IV INFERENZSTATISTISCHE AUSSAGEN FÜR ZUSAMMENHÄNGE UND UNTERSCHIEDE Inferenzstatistik für Zusammenhänge Inferenzstatistik für Unterschiede

1. Adressen für den Serienversand (Briefe Katalogdruck Werbung/Anfrage ) auswählen. Die Auswahl kann gespeichert werden.

auswählen. Die Auswahl kann gespeichert werden.") Der Serienversand Was kann man mit der Maske Serienversand machen? 1. Adressen für den Serienversand (Briefe Katalogdruck Werbung/Anfrage ) auswählen. Die Auswahl kann gespeichert werden. 2. Adressen auswählen,

Der Serienversand Was kann man mit der Maske Serienversand machen? 1. Adressen für den Serienversand (Briefe Katalogdruck Werbung/Anfrage ) auswählen. Die Auswahl kann gespeichert werden. 2. Adressen auswählen,

Statistik I für Betriebswirte Vorlesung 11

Statistik I für Betriebswirte Vorlesung 11 Prof. Dr. Hans-Jörg Starkloff TU Bergakademie Freiberg Institut für Stochastik 22. Juni 2012 Prof. Dr. Hans-Jörg Starkloff Statistik I für Betriebswirte Vorlesung

Statistik I für Betriebswirte Vorlesung 11 Prof. Dr. Hans-Jörg Starkloff TU Bergakademie Freiberg Institut für Stochastik 22. Juni 2012 Prof. Dr. Hans-Jörg Starkloff Statistik I für Betriebswirte Vorlesung

Die drei Kernpunkte der modernen Portfoliotheorie

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Diana Lange. GENERATIVE GESTALTUNG Arten des Zufalls

Diana Lange GENERATIVE GESTALTUNG Arten des Zufalls RANDOM int index = 0; while (index < 200) { float x = random(0, width); float y = random(0, height); float d = random(40, 100); ellipse(x, y, d, d);

Diana Lange GENERATIVE GESTALTUNG Arten des Zufalls RANDOM int index = 0; while (index < 200) { float x = random(0, width); float y = random(0, height); float d = random(40, 100); ellipse(x, y, d, d);

Simulation LIF5000. Abbildung 1

Simulation LIF5000 Abbildung 1 Zur Simulation von analogen Schaltungen verwende ich Ltspice/SwitcherCAD III. Dieses Programm ist sehr leistungsfähig und wenn man weis wie, dann kann man damit fast alles

Simulation LIF5000 Abbildung 1 Zur Simulation von analogen Schaltungen verwende ich Ltspice/SwitcherCAD III. Dieses Programm ist sehr leistungsfähig und wenn man weis wie, dann kann man damit fast alles

13.5 Der zentrale Grenzwertsatz

13.5 Der zentrale Grenzwertsatz Satz 56 (Der Zentrale Grenzwertsatz Es seien X 1,...,X n (n N unabhängige, identisch verteilte zufällige Variablen mit µ := EX i ; σ 2 := VarX i. Wir definieren für alle

13.5 Der zentrale Grenzwertsatz Satz 56 (Der Zentrale Grenzwertsatz Es seien X 1,...,X n (n N unabhängige, identisch verteilte zufällige Variablen mit µ := EX i ; σ 2 := VarX i. Wir definieren für alle

CTI SYSTEMS S.A. CTI SYSTEMS S.A. 12, op der Sang. Fax: +352/2685-3000 L- 9779 Lentzweiler. Email: cti@ctisystems.com G.D.

Z.I. Eselborn - Lentzweiler Phone: +352/2685-2000 12, op der Sang Fax: +352/2685-3000 L- 9779 Lentzweiler Email: cti@ctisystems.com G.D. Luxembourg URL: www.ctisystems.com Benutzung von Höhensicherungsgeräten

Z.I. Eselborn - Lentzweiler Phone: +352/2685-2000 12, op der Sang Fax: +352/2685-3000 L- 9779 Lentzweiler Email: cti@ctisystems.com G.D. Luxembourg URL: www.ctisystems.com Benutzung von Höhensicherungsgeräten

Monte-Carlo Simulation

Monte-Carlo Simulation Sehr häufig hängen wichtige Ergebnisse von unbekannten Werten wesentlich ab, für die man allerhöchstens statistische Daten hat oder für die man ein Modell der Wahrscheinlichkeitsrechnung

Monte-Carlo Simulation Sehr häufig hängen wichtige Ergebnisse von unbekannten Werten wesentlich ab, für die man allerhöchstens statistische Daten hat oder für die man ein Modell der Wahrscheinlichkeitsrechnung

1 Einleitung. 1.1 Motivation und Zielsetzung der Untersuchung

1 Einleitung 1.1 Motivation und Zielsetzung der Untersuchung Obgleich Tourenplanungsprobleme zu den am häufigsten untersuchten Problemstellungen des Operations Research zählen, konzentriert sich der Großteil

1 Einleitung 1.1 Motivation und Zielsetzung der Untersuchung Obgleich Tourenplanungsprobleme zu den am häufigsten untersuchten Problemstellungen des Operations Research zählen, konzentriert sich der Großteil

Die Optimalität von Randomisationstests

Die Optimalität von Randomisationstests Diplomarbeit Elena Regourd Mathematisches Institut der Heinrich-Heine-Universität Düsseldorf Düsseldorf im Dezember 2001 Betreuung: Prof. Dr. A. Janssen Inhaltsverzeichnis

Die Optimalität von Randomisationstests Diplomarbeit Elena Regourd Mathematisches Institut der Heinrich-Heine-Universität Düsseldorf Düsseldorf im Dezember 2001 Betreuung: Prof. Dr. A. Janssen Inhaltsverzeichnis

Klausur zu Methoden der Statistik I (mit Kurzlösung) Wintersemester 2007/2008. Aufgabe 1

Wintersemester 2007/2008. Aufgabe 1") Lehrstuhl für Statistik und Ökonometrie der Otto-Friedrich-Universität Bamberg Prof. Dr. Susanne Rässler Klausur zu Methoden der Statistik I (mit Kurzlösung) Wintersemester 2007/2008 Aufgabe 1 Ihnen liegt

Lehrstuhl für Statistik und Ökonometrie der Otto-Friedrich-Universität Bamberg Prof. Dr. Susanne Rässler Klausur zu Methoden der Statistik I (mit Kurzlösung) Wintersemester 2007/2008 Aufgabe 1 Ihnen liegt

Betreuer: Lars Grüne. Dornbirn, 12. März 2015

Betreuer: Lars Grüne Universität Bayreuth Dornbirn, 12. März 2015 Motivation Hedging im diskretisierten Black-Scholes-Modell: Portfolio (solid), Bank (dashed) 110 120 130 140 150 160 170 Portfolio (solid),

Betreuer: Lars Grüne Universität Bayreuth Dornbirn, 12. März 2015 Motivation Hedging im diskretisierten Black-Scholes-Modell: Portfolio (solid), Bank (dashed) 110 120 130 140 150 160 170 Portfolio (solid),

Statistik II Wahrscheinlichkeitsrechnung und induktive Statistik Erste Klausur zum Sommersemester 2005 26. Juli 2005

Statistik II Wahrscheinlichkeitsrechnung und induktive Statistik Erste Klausur zum Sommersemester 2005 26. Juli 2005 Aufgabe 1: Grundzüge der Wahrscheinlichkeitsrechnung 19 P. Als Manager eines großen

Statistik II Wahrscheinlichkeitsrechnung und induktive Statistik Erste Klausur zum Sommersemester 2005 26. Juli 2005 Aufgabe 1: Grundzüge der Wahrscheinlichkeitsrechnung 19 P. Als Manager eines großen

Data Mining: Einige Grundlagen aus der Stochastik

Data Mining: Einige Grundlagen aus der Stochastik Hagen Knaf Studiengang Angewandte Mathematik Hochschule RheinMain 21. Oktober 2015 Vorwort Das vorliegende Skript enthält eine Zusammenfassung verschiedener

Data Mining: Einige Grundlagen aus der Stochastik Hagen Knaf Studiengang Angewandte Mathematik Hochschule RheinMain 21. Oktober 2015 Vorwort Das vorliegende Skript enthält eine Zusammenfassung verschiedener

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

Anleitung über den Umgang mit Schildern

Anleitung über den Umgang mit Schildern -Vorwort -Wo bekommt man Schilder? -Wo und wie speichert man die Schilder? -Wie füge ich die Schilder in meinen Track ein? -Welche Bauteile kann man noch für Schilder

Anleitung über den Umgang mit Schildern -Vorwort -Wo bekommt man Schilder? -Wo und wie speichert man die Schilder? -Wie füge ich die Schilder in meinen Track ein? -Welche Bauteile kann man noch für Schilder

Hinweise zur Datensicherung für die - Prüfmittelverwaltung - Inhalt

Hinweise zur Datensicherung für die - Prüfmittelverwaltung - Inhalt 1. Vorbetrachtungen... 2 2. Die Installation... 2 3. Einstellungen - Erstellung der Verknüpfung... 3 3.1 Benutzung des Konfigurationsprogramms

Hinweise zur Datensicherung für die - Prüfmittelverwaltung - Inhalt 1. Vorbetrachtungen... 2 2. Die Installation... 2 3. Einstellungen - Erstellung der Verknüpfung... 3 3.1 Benutzung des Konfigurationsprogramms

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement Die Prüfung zur Vorlesung Finanzierungstheorie und Wertpapiermanagement umfasst 20 Multiple Choice Fragen, wofür insgesamt 90 Minuten zur

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement Die Prüfung zur Vorlesung Finanzierungstheorie und Wertpapiermanagement umfasst 20 Multiple Choice Fragen, wofür insgesamt 90 Minuten zur

Anlageempfehlung. Anlageempfehlung

GVA Vermögensaufbau Volkmar Heinz, Richard-Strauss-Straße 71, 81679 München Anlageempfehlung Ihr Berater: GVA Vermögensaufbau Volkmar Heinz Richard-Strauss-Straße 71 81679 München Telefon +49 89 5205640

GVA Vermögensaufbau Volkmar Heinz, Richard-Strauss-Straße 71, 81679 München Anlageempfehlung Ihr Berater: GVA Vermögensaufbau Volkmar Heinz Richard-Strauss-Straße 71 81679 München Telefon +49 89 5205640

Deutsches Rotes Kreuz. Kopfschmerztagebuch von:

Deutsches Rotes Kreuz Kopfschmerztagebuch Kopfschmerztagebuch von: Hallo, heute hast Du von uns dieses Kopfschmerztagebuch bekommen. Mit dem Ausfüllen des Tagebuches kannst Du mehr über Deine Kopfschmerzen

Deutsches Rotes Kreuz Kopfschmerztagebuch Kopfschmerztagebuch von: Hallo, heute hast Du von uns dieses Kopfschmerztagebuch bekommen. Mit dem Ausfüllen des Tagebuches kannst Du mehr über Deine Kopfschmerzen

Risiko und Symmetrie. Prof. Dr. Andrea Wirth

Risiko und Symmetrie Prof. Dr. Andrea Wirth Gliederung 1. Einleitung Was ist eigentlich Risiko? 2. Risiko Mathematische Grundlagen 3. Anwendungsbeispiele Wo genau liegt der Schmerz des Risikos? 4. Sie

Risiko und Symmetrie Prof. Dr. Andrea Wirth Gliederung 1. Einleitung Was ist eigentlich Risiko? 2. Risiko Mathematische Grundlagen 3. Anwendungsbeispiele Wo genau liegt der Schmerz des Risikos? 4. Sie

Outlook. sysplus.ch outlook - mail-grundlagen Seite 1/8. Mail-Grundlagen. Posteingang

sysplus.ch outlook - mail-grundlagen Seite 1/8 Outlook Mail-Grundlagen Posteingang Es gibt verschiedene Möglichkeiten, um zum Posteingang zu gelangen. Man kann links im Outlook-Fenster auf die Schaltfläche

sysplus.ch outlook - mail-grundlagen Seite 1/8 Outlook Mail-Grundlagen Posteingang Es gibt verschiedene Möglichkeiten, um zum Posteingang zu gelangen. Man kann links im Outlook-Fenster auf die Schaltfläche

Festigkeit von FDM-3D-Druckteilen

Festigkeit von FDM-3D-Druckteilen Häufig werden bei 3D-Druck-Filamenten die Kunststoff-Festigkeit und physikalischen Eigenschaften diskutiert ohne die Einflüsse der Geometrie und der Verschweißung der

Festigkeit von FDM-3D-Druckteilen Häufig werden bei 3D-Druck-Filamenten die Kunststoff-Festigkeit und physikalischen Eigenschaften diskutiert ohne die Einflüsse der Geometrie und der Verschweißung der