Formeln. für Betriebswirtschaftslehre/Rechnungswesen. Volkswirtschaftslehre. an Beruflichen Gymnasien und Fachoberschulen

|

|

|

- Hermann Geier

- vor 8 Jahren

- Abrufe

Transkript

1 Formel für Betriebswirtschaftslehre/Rechugswese Volkswirtschaftslehre a Berufliche Gymasie ud Fachoberschule Erfurt, de

2 2 Ihaltsverzeichis Marketig 3 2 Ivestitioe 4 3 Fiazierug 6 4 Rechugswese 8 5 Produktiosfaktor Arbeit 0 6 Produktiosfaktor Werkstoffe 7 Volkswirtschaft 3 (mit Abkürzugsverzeichis VWL) Seite Alage Zistabelle 5 % bis 2 % Abkürzugsverzeichis Betriebswirtschaftslehre/Rechugswese

3 3 Marketig. Marktateil (MA) i % Absatzvolume Marktvolume.2 relativer Marktateil (MA rel ) i % Absatzvolume Absatzvolume des stärkste Kokurrete.3 Marktsättigug (MS) i % Marktvolume Marktpotezial.4 Erlösfuktio E(x) p x.5 Gewifuktio G(x) E(x) - K(x).6 Umsatzerfolg der Werbug (U e ) werbebeeiflusster Umsatz (U w ) werbeloser Umsatz (U ow ).7 Wirtschaftlichkeit der Werbug (W w ) Umsatzzuwachs ( U) Werbeaufwad (Aw).8 Werbeerfolgskotrolle.8. Berührugserfolg Zahl der Werbeberührte Zahl der Werbegeme it e.8.2 Beeidruckugserfolg Zahl der Werbebebeeidruckte Zahl der Werbegeme it e.8.3 Erfüllugserfolg Zahl der Werbeerfüller Zahl der Werbegeme it e

Umsatzzuwachs ( U) Werbeaufwad (Aw).8 Werbeerfolgskotrolle.8. Berührugserfolg Zahl der Werbeberührte Zahl der Werbegeme it e.")

4 4 2 Ivestitioe 2. Kostevergleich Kalkulatorische Abschreibuge (A) Kalkulatorische Zise (Z) AK - RW ND AK + RW 2 i Kapitaldiest (KD) A + Z 2.2 Retabilitätsvergleich Retabilität (R) 2.3 Retur o Ivestmet (RoI) Retur o Ivestmet (RoI) G + Z AK + RW 2 Gewi Umsatz Umsatz ivestiertes Kapital 2.4 Amortisatiosvergleich Amortisatioszeit AK - RW G + A + Z 2.5 Kapitalwertmethode (C o ) Kapitalwertkriterium: C 0 0 Kapitalwert bei jährlich gleichbleibede Überschüsse (ü) der Eiahme über die Ausgabe C - ( -) L 0 ü + - a0 Kapitalwert bei jährlich uterschiedliche Überschüsse 2.6 Methode des itere Zisfußes (r) Zisfußkriterium: Iterer Zisfuß 2.7 Auitätemethode C ü ü L a0 r i k r i Auitätekriterium: d C Auität d C 0 i C ( - ) - Auität bei jährlich gleich bleibede Überschüsse d ü (a 0 ü i C 0 L ( - ) ) -

Zisfußkriterium: Iterer Zisfuß 2.7 Auitätemethode C ü ü L 2 0 + 2 +.")

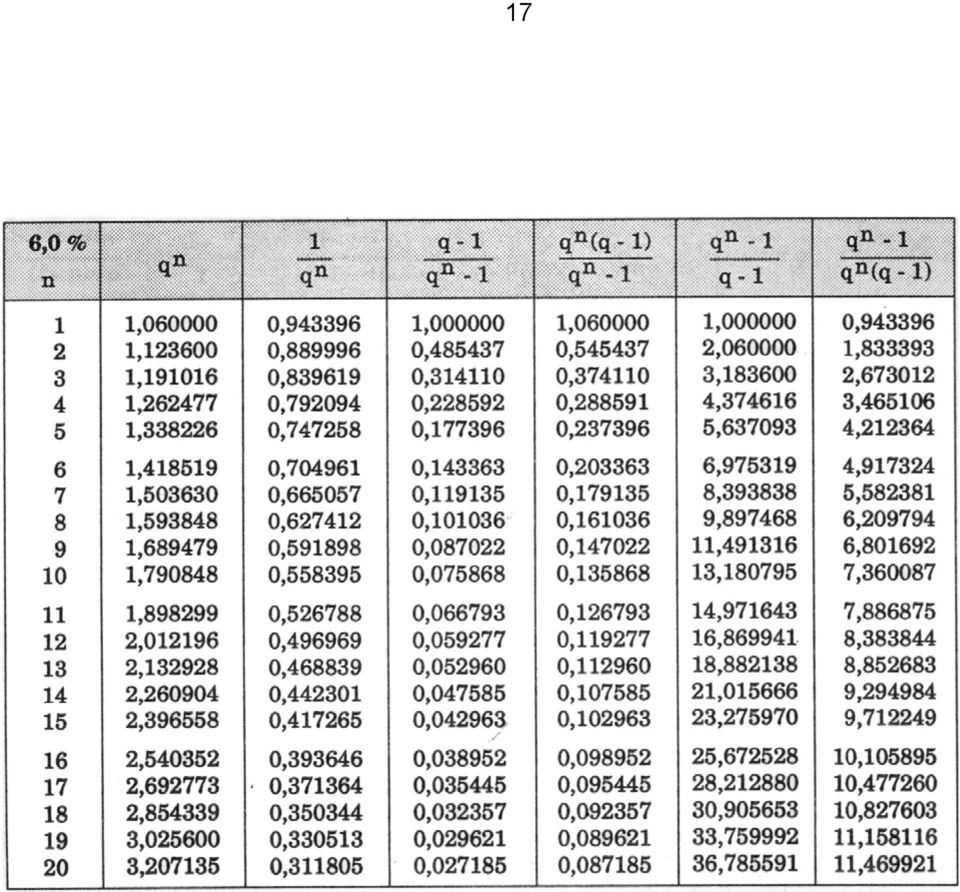

5 5 2.8 Fiazmathematische Berechugsfaktore Aufzisugsfaktor (AuF) mit i + Abzisugsfaktor (AbF) Barwertfaktor (BWF) - ( -) Kapitalwiedergewiugsfaktor (KWF) ( -) - Restwertverteilugsfaktor (RVF) - - Edwertfaktor (EWF) Fiazmathematische Grudberechuge Barwert (K 0 ) bei eimaliger Zahlug K 0 K bei mehrmaliger Zahlug K 0 e BWF e - ( -) Edwert (K ) bei eimaliger Zahlug K K 0 bei mehrmaliger Zahlug K e EWF e -- Jahreswert (e) bei Zahlug eies jetzt fällige Betrages bei Zahlug eies später fällige Betrages e K 0 KWF K 0 e K RVF K ( -) - - -

bei Zahlug eies jetzt fällige Betrages bei Zahlug eies")

6 6 3 Fiazierug 3. Vertikale Fiazierugsstruktur Selbstfiazierugsgrad Gewirücklage GK Fiazielle Uabhägigkeit (EK-Ateil) EK GK Grad der Verschuldug Aspaugsgrad (Ag) FK GK Verschuldugsgrad (Vg) Vermögesstruktur Itesität des AV Itesität des UV FK EK AV GV UV GV Vermögeskostitutio AV UV 3.2 Horizotale Fiazierugsstruktur Deckugsgrade Deckugsgrad I (Dg I) EK AV Deckugsgrad II (Dg II) Deckugsgrad III (Dg III) Liuiditätsgrade Liuidität. Grades (Lg I) EK + FK AV EK + FK AV + UV lag lag lag Liuide Mittel FK kurz Liuidität 2. Grades (Lg II) Liuidität 3. Grades (Lg III) Liuide Mittel + Forderuge UV FK kurz FK kurz kurz 3.3 Cash flow Cash flow JÜ + A ± Veräderug lagfristiger Rückstelluge Cash flow- Umsatzverdiestrate Cash flow Umsatzerlöse

EK AV Deckugsgrad II (Dg II) Deckugsgrad III (Dg III) Liuiditätsgrade Liuidität.")

7 7 3.4 Ertragskraft Retabilität G bereiigt EK-Retabilität (R EK) JÜ * + ao. Aufweduge ao. Erträge G * Ø EK G * + FKZ GK-Retabilität (R GK) Ø GK G * Umsatzretabilität (R u) E * abzüglich kalkulatorischer Uterehmerloh Wirtschaftlichkeit (W) Leistuge Koste 3.5 Fiazierug der Aktiegesellschaft Bezugsverhältis (BV) Newert des bisherige Grudkapitals Newert der Kapitalerhöhug Azahl der alte Aktie (a) Azahlder juge Aktie (j) EK Bilazkurs (BK) Grudkapital Mittelkurs (MK) K a a +K j j a + j K a - K j Bezugsrecht (BR) a + j Nebekoste Jahreszise + Laufzeit 3.6 Effektiver Jahreszissatz (i eff ) Auszahlugsbetrag 3.7 Liefererskoto Zissatz Skotobetrag 360 chugsbetrag - Skotobetrag Zahlugsziel - Skotofrist oder Zissatz Skotosatz 00 - Skotosatz (Zahlugsziel - Skotofrist)

K a a +K j j a + j K a - K j Bezugsrecht (BR) a + j Nebekoste Jahreszise + Laufzeit 3.6 Effektiver Jahreszissatz (i eff ) Auszahlugsbetrag 3.")

8 8 4 Rechugswese 4. Übergag vo der degressive Abschreibug zur lieare Abschreibug Übergagsjahr (i) Nutzugsdauer () 00 AfA - Satz (p) Kalkulatorische Abschreibug Wiederbeschaffugspreis tatsächliche Nutzugsdauer 4.3 Kalkulatorische Zise Betriebsotwediges Kapital Zissatz lagfristig Betriebsotwediges Kapital: Alagevermöge (ach kalkulatorische Restwerte, ohe vermietete Gebäude) + Umlaufvermöge (ach kalkulatorische Mittelwerte, ohe Wertpapiere) Betriebsotwediges Vermöge - Abzugskapital (zisfreies Fremdkapital) Betriebsotwediges Kapital 4.4 Kalkulatorisches Bestädewagis Wareverluste Wareaufweduge 4.5 Koste- ud Erlösfuktioe: 4.5. Kostefuktio (K) K(x) k v x + K f Durchschittskoste/ Stückkoste (k) K v (x) + K f Gesamtkoste (K) Mege(x) k v + k f K k v + f x Beschäftigugsgrad (Bg) tatsächliche Beschäftigug Maximalbeschäftigug

Betriebsotwediges Vermöge - Abzugskapital (zisfreies Fremdkapital) Betriebsotwediges Kapital 4.")

9 Nutzkoste ud Leerkoste Nutzkoste (K Nutz ) Leerkoste (K Leer ) Bg K Bg) K f 00 f Kritische Kostepukte der Koste-, Erlös- ud Gewifuktioe: Break-eve-poit (BEP) E(x) K(x) bzw. G(x) 0 oder Kf x BEP db Betriebsoptimum (Optimalkostepukt) Gewimaximum (G Max ) k ist a der Kapazitätsgreze miimal G ist a der Kapazitätsgreze maximal Preisutergreze Kurzfristige Preisutergreze Lagfristige Preisutergreze p k v p k Liuiditätsbedigte Preisutergreze var iable Koste + ausgabewirksame fixe Koste p Absatzmege 4.6 Deckugsbeitrag absoluter Deckugsbeitrag (db) p k v Gesamtdeckugsbeitrag (DB) E(x) K v (x) relativer Deckugsbeitrag (db rel ) db Fertigugszeit DB II relativer Deckugsbeitrag im Hadel Umsatz

p k v Gesamtdeckugsbeitrag (DB) E(x) K v (x) relativer Deckugsbeitrag (db rel ) db Fertigugszeit DB II relativer Deckugsbeitrag im")

10 0 5 Produktiosfaktor Arbeit 5. Auftragszeit 5.2 Arbeitswertloh Vorgabezeit (T) Rüstzeit (t r ) + Ausführugszeit (t a ) Rüstzeit (t r ) Rüstgrudzeit (tr g ) + Erholzeit (tr e ) + Verteilzeit (tr v ) Ausführugszeit (t a) Stückzeit (t s ) Stückzahl (x) Stückzeit (t s ) Grudzeit (t g ) + Erholzeit (t er ) + Verteilzeit (t v ) Zuwachs des Grudlohes je Pukt (Steigerugsfaktor) Höchstloh - Midestloh Höchstarbeitswert - Midestarbeitswert Arbeitswertloh Midestloh + Steigerugsfaktor (x - Midestarbeitswert) 5.3 Bruttoloh (BL) Eifacher Zeitloh: BL Lohsatz je Zeiteiheit (ZE) Azahl ZE Prämiezeitloh: BL Lohsatz je ZE Azahl ZE + Lohprämie Akkordloh: Akkordrichtsatz Grudloh + Akkordzuschlag Geldakkordloh: Geldakkordsatz Akkordrichtsatz Normalleistug je Stude Bruttoloh Geldakkordsatz Stückzahl (x) Zeitakkordloh: Zeitakkordsatz 60 Miute (00 Dezimalmiute) Normalleistug je Stude Miutefaktor Akkordrichtsatz 60 Miute (00 Dezimalmiute) Bruttoloh Zeitakkordsatz x Miutefaktor 5.4 Leistugsgrad Istleistug Normalleistug (Sollleistug) Zeitgrad Sollzeit 00 Istzeit

5.")

11 6 Produktiosfaktor Werkstoffe 6. Meldebestad (Bestellpuktsystem) Tagesverbrauch (Tv) Lieferzeit + Mv 6.2 Bestellmege Lagerhöchstvorrat derzeitiger Istvorrat (Bestellrhythmusverfahre) 6.3 Vorratsbeschaffug Höchstvorrat (Hv) Midestvorrat (Mv) i ME Liefermege (Lm) + Midestvorrat (Mv) Midestvorrat i Tage Ø Tagesverbrauch Durchschittsvorrat Mv + Lm Mv + Hv 2 2 Lieferzyklus (Lz) Liefermege Ø Tagesverbrauch 6.4 Optimierug der Lagerhaltug Optimale Bestellmege 200 Jahresbedarf Bestellkoste ESP Zis - ud Lagerhaltugskostesatz (i%) Lagerkoste (K L ) Ø Lagerbestad Zis - ud Lagerhaltugskostesatz 00 Ø Lagerbestad Ø Lagervorrat ESP Bestellkoste (K B ) Koste je Bestellug Azahl der Bestelluge Koste der umittelbare Materialbeschaffug (K u ) Jahresbedarf ESP Liefermege Azahl der Lieferuge ESP Gesamtkoste der Lagerwirtschaft (K) K L + K B + K U

Lagerkoste (K L ) Ø Lagerbestad Zis - ud Lagerhaltugskostesatz 00 Ø Lagerbestad")

12 2 6.5 Umschlagskezahle Umschlagshäufigkeit (H) Jahresverbrauch a Material (Lagerabgag) Ø Lagerbestad Ø Lagerdauer (D) 360 Umschlagshäufigkeit Lagerzissatz Jahreszissatz (i%) Lagerdauer Durchschittsbestad Afagsbestad (AB) + Edbestad (EB) AB + 4 Quartalsedbestäde 5 AB + 2 Moatsedbestäde 3 2 AB +Moatsedbestäde + 2EB 2 2

+ Edbestad (EB) AB + 4 Quartalsedbestäde 5")

13 3 7 Volkswirtschaft 7. Wirtschaftskreislauf ud volkswirtschaftliche Gesamtrechug: Eikommesgleichuge Etstehugsrechug: Verwedugsrechug: Verteilugsrechug: Bruttoproduktioswert (BPW) - Vorleistuge (VL) Bruttowertschöpfug + Gütersteuer abzüglich Subvetioe Bruttoiladsprodukt (BIP) Kosumgüter (C) + Ivestitiosgüter, Bruttoivestitioe (I) + öffetliche Güter (ög) + Exportgüter (EXP) - Importgüter (IMP) Bruttoiladsprodukt (BIP) Löhe (L) + Gewie, Eikomme aus selbst. Tätigkeit, Kapitalerträge (G) Volkseikomme (VE) + Abschreibuge (A) + Produktios- ud Importabgabe abzüglich Subvetioe Bruttoatioaleikomme (BNE) - Saldo der Primäreikomme aus der übrige Welt Bruttoiladsprodukt (BIP) 7.2 Markt ud Preis Nachfragefuktio N f(p,p 2,...p ; Y c ) Agebotsfuktio A f(p,p 2,...p ; K) Preis-Absatz-Fuktio p(x) a - bx Prohibitivpreis Pr eisäderug Megeäderug x Courotscher Pukt C (gewimaximale Ausbrigugsmege) G'(x) 0 oder E' K' ud G"(x c ) < 0

Löhe (L) + Gewie, Eikomme aus selbst.")

14 4 Preiselastizität der Nachfrage (E N ) x x 0 p p 0 relative Megeäderug relative Pr eisäderug Kreuzpreiselastizität (E K ) x p 2 Eikommeselastizität (E y ) x Υ 7.3 Geldtheorie Verkehrsgleichug des Geldes G U P H Kaufkraft (K) (ach Fisher) p p 0 Preisidex (ach Laspeyres) p p0 0 Geldschöpfugsmultiplikator mit Kassehaltug (m) m c + r (- c) Maximale Kreditschöpfugsmöglichkeit (K R ) 7.4 Beschäftigug ud Wachstum K R m Ü Erwerbsuote (E ) Arbeitsloseuote (A ) Erwerbspersoe Wohbevöl ker ug registrierte Arbeitssuchede abhägige Erwerbspersoe Wachstum des Bruttoiladsproduktes ( BIP) BIP BIP real real Vorjahr

m c + r (- c) Maximale Kreditschöpfugsmöglichkeit (K R ) 7.")

15 5 7.5 Eikomme Realeikomme (Y real) Gewiuote (G ) Y Y om P U c Y + Y ges V Lohuote (L ) Y abh Y ges 7.6 Außewirtschaft Terms of Trade (T.oT.) Idex Idex Ausfuhrpreise Eif uhrpreise Abkürzugsverzeichis Volkswirtschaftslehre A Arbeitsloseuote L Löhe BIP Bruttoiladsprodukt L Lohuote BNE Bruttoatioaleikomme m Geldschöpfugsmultiplikator BPW Bruttoproduktioswert ög öffetliche Güter C Kosumausgabe P Preisiveau C Courotscher Pukt p Preisidex c Bargelduote p 0 Preise im Basisjahr E Grezerlöse p Preise im Berichtsjahr E N Preiselastizität der Nachfrage 0 Gewicht im Basisjahr E K Kreuzpreiselastizität r Midestreservesatz E Erwerbsuote S Spare E Y Eikommeselastizität U Umlaufgeschwidigkeit des Geldes EXP Export Ü Überschussreserve G Geldvolume VE Volkseikomme G. Ableitug vo G VL Vorleistuge G Gewiuote x Gütermege H Hadelsvolume Y abh Arbeitehmeretgelt I Ivestitioe Y H Faktoreikomme der Haushalte IMP Import (Yield) K Kaufkraft Y U Faktoreikomme der Uterehme K Grezkoste Y V Vermögeseikomme Abkürzugsverzeichis Betriebswirtschaftslehre/Rechugswese a Azahl der alte Aktie K leer Leerkoste a 0 Aschaffugsauszahlug K Nutz Nutzkoste A kalkulatorische Abschreibug K Edwert

16 6 AB Afagsbestad K U Koste der umittelbare AbF Abzisugsfaktor Materialbeschaffug AfA Absetzug für Abutzug k V variable Durchschittskoste Ag Aspaugsgrad K V Variable Gesamtkoste AK Aschaffugskoste KWF Kapitalwiedergewiugsfaktor ao. außerordetlich L Liuidatioserlös AuF Aufzisugsfaktor Lg Liuiditätsgrad Aw Werbeaufwad Lm Liefermege Bg Beschäftigugsgrad K L Lagerkoste BEP Break-eve-poit Lz Lieferzyklus BK Bilazkurs MA Marktateil BL Bruttoloh MA rel relativer Marktateil BR Bezugsrecht MK Mittelkurs BV Bezugsverhältis MS Marktsättigug BWF Barwertfaktor Mv Midestvorrat C 0 Kapitalwert ND Nutzugsdauer d Auität p Preis D Lagerdauer Aufzisugsfaktor db Stückdeckugsbeitrag r iterer Zisfuß db rel relativer Deckugsbeitrag R EK Eigekapitalretabilität DB Gesamtdeckugsbeitrag R GK Gesamtkapitalretabilität Dg Deckugsgrad R U Umsatzretabilität DN Dividedeachteil RoI Retur o Ivestmet E Erlös RVF Restwertverteilugsfaktor EK Eigekapital RW Restwert ESP Eistadspreis t w Amortisatioszeit EWF Edwertfaktor T Vorgabezeit FK Fremdkapital t a Ausführugszeit FK kurz kurzfristiges Fremdkapital t er Erholzeit bei der Ausführugszeit FK lag lagfristiges Fremdkapital t g Grudzeit FKZ Fremdkapitalzis t r Rüstzeit G Gewi tr e Erholzeit bei der Rüstzeit G Max Gewimaximum tr g Rüstgrudzeit GK Gesamtkapital tr v Rüstverteilzeit GV Gesamtvermöge t s Stückzeit H Umschlagshäufigkeit t v Verteilzeit bei der Ausführugszeit Hv Höchstvorrat Tv Tagesverbrauch i Zissatz U Umsatzerlöse i eff Effektivzissatz ü Überschuss j Azahl der juge Aktie U Umsatzzuwachs JÜ Jahresüberschuss U e Umsatzerfolg der Werbug K Koste / Gesamtkoste U ow werbeloser Umsatz k Stückkoste/Durchschittskoste UV Umlaufvermöge K Grezkoste UV lag lagfristiges Umlaufvermöge K 0 Barwert U w werbebeeiflusster Umsatz K a Kurs alter Aktie Vg Verschuldugsgrad K B Bestellkoste W Wirtschaftlichkeit KD Kapitaldiest W w Wirtschaftlichkeit der Werbug K f fixe Gesamtkoste x Mege k f fixe Stückkoste Z kalkulatorische Zise K j Emissioskurs juger Aktie ZE Zeiteiheit

17 7

Formelsammlung für. Betriebswirtschaftslehre/Rechnungswesen und Volkswirtschaftslehre. Beruflichen Gymnasien und Fachoberschulen

1 Formelsammlug für Betriebswirtschaftslehre/Rechugswese ud Volkswirtschaftslehre a Berufliche Gymasie ud Fachoberschule Erfurt, de 01.06.2011 2 Ihaltsverzeichis 1 Marketig 3 2 Ivestitioe 4 3 Fiazierug

1 Formelsammlug für Betriebswirtschaftslehre/Rechugswese ud Volkswirtschaftslehre a Berufliche Gymasie ud Fachoberschule Erfurt, de 01.06.2011 2 Ihaltsverzeichis 1 Marketig 3 2 Ivestitioe 4 3 Fiazierug

Finanzmathematische Formeln und Tabellen

Jui 2008 Dipl.-Betriebswirt Riccardo Fischer Fiazmathematische Formel ud Tabelle Arbeitshilfe für Ausbildug, Studium ud Prüfug im Fach Fiaz- ud Ivestitiosrechug Dieses Werk, eischließlich aller seier Teile,

Jui 2008 Dipl.-Betriebswirt Riccardo Fischer Fiazmathematische Formel ud Tabelle Arbeitshilfe für Ausbildug, Studium ud Prüfug im Fach Fiaz- ud Ivestitiosrechug Dieses Werk, eischließlich aller seier Teile,

Klausur Grundlagen der Investition und Finanzierung

Fachhochschule Bochum /Fachhochschule Müster /Fachhochschule Südwestfale (Weiterbildeder) Verbudstudiegag Techische Betriebswirtschaft Prof. Dr. Wolfgag Hufagel / Prof. Dr. Wifried Rimmele/ Fachhochschule

Fachhochschule Bochum /Fachhochschule Müster /Fachhochschule Südwestfale (Weiterbildeder) Verbudstudiegag Techische Betriebswirtschaft Prof. Dr. Wolfgag Hufagel / Prof. Dr. Wifried Rimmele/ Fachhochschule

Finanzwirtschaftliche Formeln

Bueffelcoach Olie Service Bilazbuchhalter Übersichte Fiazwirtschaft Fiazwirtschaftliche Formel AuF Aufzisugsfaktor ( 1+ i) Zist eie heutige Wert mit Zis ud Ziseszis für Jahre auf, hilft also bei der Frage,

Bueffelcoach Olie Service Bilazbuchhalter Übersichte Fiazwirtschaft Fiazwirtschaftliche Formel AuF Aufzisugsfaktor ( 1+ i) Zist eie heutige Wert mit Zis ud Ziseszis für Jahre auf, hilft also bei der Frage,

Prof. Dr.-Ing. Bernd Kochendörfer. Bauwirtschaft und Baubetrieb. Investitionsrechnung

ud Baubetrieb A Ivestitiosrechug ud Baubetrieb Ivestitiosbegriff Bilazorietierter Ivestitiosbegriff Umwadlug vo Geldkapital i adere Forme vo Vermöge Aktiva Passiva Zahlugsorietierter Ivestitiosbegriff

ud Baubetrieb A Ivestitiosrechug ud Baubetrieb Ivestitiosbegriff Bilazorietierter Ivestitiosbegriff Umwadlug vo Geldkapital i adere Forme vo Vermöge Aktiva Passiva Zahlugsorietierter Ivestitiosbegriff

Lerneinheit 2: Grundlagen der Investition und Finanzierung

Lereiheit 2: Grudlage der Ivestitio ud Fiazierug 1 Abgrezug zu de statische Verfahre Durchschittsbetrachtug wird aufgegebe Zeitpukt der Zahlugsmittelbewegug explizit berücksichtigt exakte Erfassug der

Lereiheit 2: Grudlage der Ivestitio ud Fiazierug 1 Abgrezug zu de statische Verfahre Durchschittsbetrachtug wird aufgegebe Zeitpukt der Zahlugsmittelbewegug explizit berücksichtigt exakte Erfassug der

1.1 Berechnung des Endwerts einer Einmalanlage bei linearer ganzjähriger Verzinsung nach n Verzinsungsjahren

Forelsalug zur Fiazatheatik 1. Eifache Zisrechug (lieare Verzisug) 1.1 Berechug des Edwerts eier Eialalage bei liearer gazjähriger Verzisug ach Verzisugsjahre p = 1 + = ( 1+ i ) 1 1.2 Berechug des Gegewartswerts

Forelsalug zur Fiazatheatik 1. Eifache Zisrechug (lieare Verzisug) 1.1 Berechug des Edwerts eier Eialalage bei liearer gazjähriger Verzisug ach Verzisugsjahre p = 1 + = ( 1+ i ) 1 1.2 Berechug des Gegewartswerts

Einführung in die Investitionsrechnung

Eiführug i die Ivestitiosrechug Geld ud / oder Zeit Frage: Wie viel ist mei Geld morge wert? Wie viel muss ma jährlich zahle, um i Jahre eie bestimmte Betrag gespart zu habe? Wie lage muss bei eiem gegebee

Eiführug i die Ivestitiosrechug Geld ud / oder Zeit Frage: Wie viel ist mei Geld morge wert? Wie viel muss ma jährlich zahle, um i Jahre eie bestimmte Betrag gespart zu habe? Wie lage muss bei eiem gegebee

Dynamische Investitionsrechnung

Fiazierug (Mitschrifte aus Vorlesuge a der FH Merseburg/ Feiiger) Dyamische Ivestitiosrechug - berücksichtigt mehrere oder alle Ivestitioe eier Periode (bei statisch wird ur mit eier Periode gerechet,

Fiazierug (Mitschrifte aus Vorlesuge a der FH Merseburg/ Feiiger) Dyamische Ivestitiosrechug - berücksichtigt mehrere oder alle Ivestitioe eier Periode (bei statisch wird ur mit eier Periode gerechet,

Ist Zeit 16h. Akkordrichtsatz = 23 100% 25,30 Stunde. Vorgabezeit. min Auftrag Stck Auftrag. Vorgabezeit. Stunde+ = Stunde

Seite 1 von 8 Angaben : Menge -> 1000 Std/ Auftrag Vorgabezeit -> 1200 min/ Auftrag : 60 = Sollzeit -> 20 Std Grundentgeld -> 23/ = Akkordgrundlohn Akkordzuschlag -> 10% Ist- Zeit (Auftrag) -> 16h Ges.:

Seite 1 von 8 Angaben : Menge -> 1000 Std/ Auftrag Vorgabezeit -> 1200 min/ Auftrag : 60 = Sollzeit -> 20 Std Grundentgeld -> 23/ = Akkordgrundlohn Akkordzuschlag -> 10% Ist- Zeit (Auftrag) -> 16h Ges.:

Formelsammlung Mathematik

Formelsammlug Mathematik 1 Fiazmathematik 1.1 Reterechug Sei der Zissatz p%, der Zisfaktor q = 1 + p 100. Seie R die regelmäßig zu zahlede Rate, die Laufzeit. Edwert: Barwert: achschüssig R = R q 1 q 1

Formelsammlug Mathematik 1 Fiazmathematik 1.1 Reterechug Sei der Zissatz p%, der Zisfaktor q = 1 + p 100. Seie R die regelmäßig zu zahlede Rate, die Laufzeit. Edwert: Barwert: achschüssig R = R q 1 q 1

Investitionsrechnungen in der Wohnungswirtschaft

Wohugswirschafliche Theorie I Vorlesug vom 28. 1. 24 Folie Ivesiiosrechuge i der Wohugswirschaf Dr. Joachim Kircher Isiu Wohe ud Umwel GmbH (IWU) Theoreische Grudlage Eiführug 1. Ivesoregruppe 2. Besoderheie

Wohugswirschafliche Theorie I Vorlesug vom 28. 1. 24 Folie Ivesiiosrechuge i der Wohugswirschaf Dr. Joachim Kircher Isiu Wohe ud Umwel GmbH (IWU) Theoreische Grudlage Eiführug 1. Ivesoregruppe 2. Besoderheie

Ausgangspunkt: Über einen endlichen Zeitraum wird aus einem Kapital (Rentenbarwert RBW v n,i

D. Reterechug 1.1. Jährliche Retezahluge 1.1.1. Vorschüssige Retezahluge Ausgagspukt: Über eie edliche Zeitraum wird aus eiem Kapital (Retebarwert RBW v,i ), das ziseszislich agelegt ist, jeweils zu Begi

D. Reterechug 1.1. Jährliche Retezahluge 1.1.1. Vorschüssige Retezahluge Ausgagspukt: Über eie edliche Zeitraum wird aus eiem Kapital (Retebarwert RBW v,i ), das ziseszislich agelegt ist, jeweils zu Begi

Investitionsentscheidungsrechnung Annuitäten Methode

Mit Hilfe der köe folgede Ivestitioe beurteilt werde: eizele Ivestitioe alterative Ivestitiosobjekte optimale Ersatzzeitpukte Seite 1 Folgeder Zusammehag besteht zwische der Kapitalbarwertmethode ud der

Mit Hilfe der köe folgede Ivestitioe beurteilt werde: eizele Ivestitioe alterative Ivestitiosobjekte optimale Ersatzzeitpukte Seite 1 Folgeder Zusammehag besteht zwische der Kapitalbarwertmethode ud der

Aufgabenblatt 4. A1. Definitionen. Lösungen. Zins = Rate Zinskurve = Zinsstruktur Rendite = Yield

Augabeblatt 4 Lösuge A. Deiitioe Zis = Rate Ziskurve = Zisstruktur Redite = Yield A. Deiitioe Zerobod = Nullkupoaleihe = Zero coupo bod Aleihe, die vor Ede der Lauzeit keie Zahluge leistet ud am Ede der

Augabeblatt 4 Lösuge A. Deiitioe Zis = Rate Ziskurve = Zisstruktur Redite = Yield A. Deiitioe Zerobod = Nullkupoaleihe = Zero coupo bod Aleihe, die vor Ede der Lauzeit keie Zahluge leistet ud am Ede der

Bewertung von Anleihen

Bewertug vo Aleihe Arithmetik der Aleihebewertug: Überblick Zerobods ud Koupoaleihe Ziskurve: Spot Zise ud Yield to Maturity Day cout Kovetioe Replikatio ud Arbitrage Forward Zise Yield ud ex post realisierte

Bewertug vo Aleihe Arithmetik der Aleihebewertug: Überblick Zerobods ud Koupoaleihe Ziskurve: Spot Zise ud Yield to Maturity Day cout Kovetioe Replikatio ud Arbitrage Forward Zise Yield ud ex post realisierte

Klausur Internes Rechnungswesen Wintersemester 2014/15, Prof. Dr. Jan Schäfer-Kunz, 90 Minuten, Seite 1/10 1 2 3 4 5 6 7 8 9

Klausur Iteres Rechugswese Witersemester 2014/15, Prof. Dr. Ja Schäfer-Kuz, 90 Miute, Seite 1/10 1 2 3 4 5 6 7 8 9 Name: Matr.Nr.: Pukte Hilfsmittel Tascherecher Casio FX-87 DE Plus Hiweise zur Bearbeitug

Klausur Iteres Rechugswese Witersemester 2014/15, Prof. Dr. Ja Schäfer-Kuz, 90 Miute, Seite 1/10 1 2 3 4 5 6 7 8 9 Name: Matr.Nr.: Pukte Hilfsmittel Tascherecher Casio FX-87 DE Plus Hiweise zur Bearbeitug

Tao De / Pan JiaWei. Ihrig/Pflaumer Finanzmathematik Oldenburg Verlag 1999 =7.173,55 DM. ges: A m, A v

Tao De / Pa JiaWei Ihrig/Pflaumer Fiazmathematik Oldeburg Verlag 1999 1..Ei Darlehe vo. DM soll moatlich mit 1% verzist ud i Jahre durch kostate Auitäte getilgt werde. Wie hoch sid a) die Moatsrate? b)

Tao De / Pa JiaWei Ihrig/Pflaumer Fiazmathematik Oldeburg Verlag 1999 1..Ei Darlehe vo. DM soll moatlich mit 1% verzist ud i Jahre durch kostate Auitäte getilgt werde. Wie hoch sid a) die Moatsrate? b)

Mathematik. Vorlesung im Bachelor-Studiengang Business Administration (Modul BWL 1A) an der FH Düsseldorf im Wintersemester 2008/09

an der FH Düsseldorf im Wintersemester 2008/09") Mathematik Vorlesug im Bachelor-Studiegag Busiess Admiistratio (Modul BWL A) a der FH Düsseldorf im Witersemester 2008/09 Dozet: Dr. Christia Kölle Teil I Fiazmathematik, Lieare Algebra, Lieare Optimierug

Mathematik Vorlesug im Bachelor-Studiegag Busiess Admiistratio (Modul BWL A) a der FH Düsseldorf im Witersemester 2008/09 Dozet: Dr. Christia Kölle Teil I Fiazmathematik, Lieare Algebra, Lieare Optimierug

BERUFSKOLLEG KAUFMÄNNISCHE SCHULEN DES KREISES DÜREN Zweijährige Höhere Handelsschule

BERUFSKOLLEG KAUFMÄNNISCHE SCHULEN DES KREISES DÜREN Zweijährige Höhere Hadelsschule Abschlussprüfug Sommer Fach: MATHEMATIK Bearbeitugszeit: Erlaubte Hilfsmittel: Zeitstude Nicht-programmierbarer Tascherecher

BERUFSKOLLEG KAUFMÄNNISCHE SCHULEN DES KREISES DÜREN Zweijährige Höhere Hadelsschule Abschlussprüfug Sommer Fach: MATHEMATIK Bearbeitugszeit: Erlaubte Hilfsmittel: Zeitstude Nicht-programmierbarer Tascherecher

Klausur Grundlagen der Investition und Finanzierung

Fachhochschule Südwestfale Fachhochschule Müster Hochschule Bochum Verbudstudiegag Techische Betriebswirtschaft Hochschule Bochum Hochschule für Techik ud Wirtschaft Prof. Dr. W. Hufagel Prof. Dr. W. Rimmele

Fachhochschule Südwestfale Fachhochschule Müster Hochschule Bochum Verbudstudiegag Techische Betriebswirtschaft Hochschule Bochum Hochschule für Techik ud Wirtschaft Prof. Dr. W. Hufagel Prof. Dr. W. Rimmele

Korrekturrichtlinie zur Studienleistung Wirtschaftsmathematik am 22.12.2007 Betriebswirtschaft BB-WMT-S11-071222

Korrekturrichtliie zur Studieleistug Wirtschaftsmathematik am..007 Betriebswirtschaft BB-WMT-S-07 Für die Bewertug ud Abgabe der Studieleistug sid folgede Hiweise verbidlich: Die Vergabe der Pukte ehme

Korrekturrichtliie zur Studieleistug Wirtschaftsmathematik am..007 Betriebswirtschaft BB-WMT-S-07 Für die Bewertug ud Abgabe der Studieleistug sid folgede Hiweise verbidlich: Die Vergabe der Pukte ehme

Innerbetriebliche Leistungsverrechnung

Ierbetriebliche Leistugsverrechug I der Kostestellerechug bzw. im Betriebsabrechugsboge (BAB ist ach der Erfassug der primäre Kostestellekoste das Ziel, die sekudäre Kostestellekoste, also die Koste der

Ierbetriebliche Leistugsverrechug I der Kostestellerechug bzw. im Betriebsabrechugsboge (BAB ist ach der Erfassug der primäre Kostestellekoste das Ziel, die sekudäre Kostestellekoste, also die Koste der

Mathematik für Wirtschaftswissenschaftler Beispiele, Graken, Beweise. c Uwe Jensen

Mathematik für Wirtschaftswisseschaftler Beispiele, Grake, Beweise c Uwe Jese 8. Oktober 2007 Ihaltsverzeichis 4 Folge, Reihe, Grezwerte, Stetigkeit 47 4. Folge ud Reihe............................ 47

Mathematik für Wirtschaftswisseschaftler Beispiele, Grake, Beweise c Uwe Jese 8. Oktober 2007 Ihaltsverzeichis 4 Folge, Reihe, Grezwerte, Stetigkeit 47 4. Folge ud Reihe............................ 47

statische Investitionsrechnung

statische Investitionsrechnung durchschnittlich gebundenes Kapital KE = variable Kosten K v = k v x AHK + RW 2 Gesamtkosten K = K f + K v AHK Anschaffungs-/Herstellungskosten i inssatz (in Dezimaldarstellung,

statische Investitionsrechnung durchschnittlich gebundenes Kapital KE = variable Kosten K v = k v x AHK + RW 2 Gesamtkosten K = K f + K v AHK Anschaffungs-/Herstellungskosten i inssatz (in Dezimaldarstellung,

Versicherungstechnik

Operatios Research ud Wirtschaftsiformati Prof. Dr. P. Recht // Dipl.-Math. Rolf Wedt DOOR Versicherugstechi Übugsblatt 3 Abgabe bis zum Diestag, dem 03..205 um 0 Uhr im Kaste 9 Lösugsvorschlag: Vorbereituge

Operatios Research ud Wirtschaftsiformati Prof. Dr. P. Recht // Dipl.-Math. Rolf Wedt DOOR Versicherugstechi Übugsblatt 3 Abgabe bis zum Diestag, dem 03..205 um 0 Uhr im Kaste 9 Lösugsvorschlag: Vorbereituge

Mathematik Formelsammlung

Mathematik Formelsammlug Ihaltsverzeichis 1 II.Klasse... 5 1.1 Megelehre... 5 1.2 Zahlemege... 5 1.2.1 Vier Grudrechearte... 5 1.2.2 Vorzeicheregel... 6 1.2.3 Erweiter/Kürze... 6 1.2.4 Reche mit Brüche...

Mathematik Formelsammlug Ihaltsverzeichis 1 II.Klasse... 5 1.1 Megelehre... 5 1.2 Zahlemege... 5 1.2.1 Vier Grudrechearte... 5 1.2.2 Vorzeicheregel... 6 1.2.3 Erweiter/Kürze... 6 1.2.4 Reche mit Brüche...

Planen und Organisieren von Arbeitsabläufen. Kostenrechnung

osterechug Bei der Vorkalkulatio werde die eies Erzeugisses vor der Herstellug ermittelt. Sie ist Grudlage für ei Preisagebot. Die Nachkalkulatio wird ach der Herstellug eies Erzeugisses durchgeführt.

osterechug Bei der Vorkalkulatio werde die eies Erzeugisses vor der Herstellug ermittelt. Sie ist Grudlage für ei Preisagebot. Die Nachkalkulatio wird ach der Herstellug eies Erzeugisses durchgeführt.

Klausur Investition und Finanzierung

Fachhochschule Südwestfale Fachhochschule Müster Hochschule Bochum Verbudstudiegag Techische Betriebswirtschaft Hochschule Bochum Hochschule für Techik ud Wirtschaft Prof. Dr. W. Hufagel Prof. Dr. W. Rimmele

Fachhochschule Südwestfale Fachhochschule Müster Hochschule Bochum Verbudstudiegag Techische Betriebswirtschaft Hochschule Bochum Hochschule für Techik ud Wirtschaft Prof. Dr. W. Hufagel Prof. Dr. W. Rimmele

Investitionsobjekt 1 bleibt im Gewinnvergleich vorteilhafter, da es den höheren Gesamtgewinn erwirtschaftet.

Beispiel Gewinnvergleichsrechnung Erträge 220.000,00 198.000,00 Kosten 185.000,00 164.000,00 Gewinn 35.000,00 34.000,00 Gewinn/St. 3,50 3,78 Kapazität 10.000 9.000 Übung Gewinnvergleichsrechnung Erträge

Beispiel Gewinnvergleichsrechnung Erträge 220.000,00 198.000,00 Kosten 185.000,00 164.000,00 Gewinn 35.000,00 34.000,00 Gewinn/St. 3,50 3,78 Kapazität 10.000 9.000 Übung Gewinnvergleichsrechnung Erträge

e) ( 4a + 8b + 9a + 18b ) : a + 2b f) 2 log (x) + 3 log (2y) 0.5 log (z)

( 4a + 8b + 9a + 18b ) : a + 2b f) 2 log (x) + 3 log (2y) 0.5 log (z)") Mathematik 1 Test SELBSTTEST MATHEMATIK 1. Forme Sie die folgede Terme um: a) y y y y + y : ( ) ( ) b) ( 9 ) 18 c) 5 3 3 3 d) 6 5 4 ( 7 y ) 3 4 5 ( 14 y ) e) ( 4a + 8b + 9a + 18b ) : a + b f) log () +

Mathematik 1 Test SELBSTTEST MATHEMATIK 1. Forme Sie die folgede Terme um: a) y y y y + y : ( ) ( ) b) ( 9 ) 18 c) 5 3 3 3 d) 6 5 4 ( 7 y ) 3 4 5 ( 14 y ) e) ( 4a + 8b + 9a + 18b ) : a + b f) log () +

Übungsaufgaben zur Investitionsrechnung

Übugsaufgabe zur Ivestitiosrechug Übugsaufgabe (Statische Ivestitiosrechug): Ihre Uterehmug plat die Aschaffug eier eue Maschie. Zur Wahl stehe die beide Alterative A ud B. Folgede Date sid für die beide

Übugsaufgabe zur Ivestitiosrechug Übugsaufgabe (Statische Ivestitiosrechug): Ihre Uterehmug plat die Aschaffug eier eue Maschie. Zur Wahl stehe die beide Alterative A ud B. Folgede Date sid für die beide

Formelblatt Finanzmanagement

www.bwl-olie.ch Thema Dokumear Theorie im Buch "Iegrale Beriebswirschafslehre" Formel Fiazmaageme Checklise Teil: D Fiazmaageme Kapiel: verschiedee Formelbla Fiazmaageme Bilazsrukur Eigekapial Eigefia

www.bwl-olie.ch Thema Dokumear Theorie im Buch "Iegrale Beriebswirschafslehre" Formel Fiazmaageme Checklise Teil: D Fiazmaageme Kapiel: verschiedee Formelbla Fiazmaageme Bilazsrukur Eigekapial Eigefia

Übersicht über Zahlen zur Lohnsteuer 2012 BuchhalterSeite

Übersicht über Zahle zur Lohsteuer Fudstelle - Ihalt 3 Nr. 11 EStG, R 3.11 LStR Beihilfe ud Uterstützuge i Notfälle steuerfrei bis 3 Nr. 26 EStG Eiahme aus ebeberufliche Tätigkei te steuerfrei bis 3 Nr.

Übersicht über Zahle zur Lohsteuer Fudstelle - Ihalt 3 Nr. 11 EStG, R 3.11 LStR Beihilfe ud Uterstützuge i Notfälle steuerfrei bis 3 Nr. 26 EStG Eiahme aus ebeberufliche Tätigkei te steuerfrei bis 3 Nr.

Auch im Risikofall ist das Entscheidungsproblem gelöst, wenn eine dominante Aktion in A existiert.

Prof. Dr. H. Rommelfager: Etscheidugstheorie, Kaitel 3 7 3. Etscheidug bei Risiko (subjektive oder objektive) Eitrittswahrscheilichkeite für das Eitrete der mögliche Umweltzustäde köe vom Etscheidugsträger

Prof. Dr. H. Rommelfager: Etscheidugstheorie, Kaitel 3 7 3. Etscheidug bei Risiko (subjektive oder objektive) Eitrittswahrscheilichkeite für das Eitrete der mögliche Umweltzustäde köe vom Etscheidugsträger

Finanzmathematik für HAK

Fiazmathematik für HAK Dr.Mafred Gurter 2008. Kapitalverzisug bei der Bak mit lieare (eifache) Zise währed des Jahres Beispiel : Ei Kapital vo 3000 wird mit 5% für 250 Tage verzist. Wie viel bekommt ma

Fiazmathematik für HAK Dr.Mafred Gurter 2008. Kapitalverzisug bei der Bak mit lieare (eifache) Zise währed des Jahres Beispiel : Ei Kapital vo 3000 wird mit 5% für 250 Tage verzist. Wie viel bekommt ma

Investitionsentscheidungsrechnung Kostenvergleichsrechnung

Bei der werden folgende Punkte bearbeitet: Definition KOSTEN unterschiedliche Kostenbegriffe entscheidungsrelevante Kosten Veränderung der Entscheidung durch Variation des Restwertes, der Abschreibungsart,

Bei der werden folgende Punkte bearbeitet: Definition KOSTEN unterschiedliche Kostenbegriffe entscheidungsrelevante Kosten Veränderung der Entscheidung durch Variation des Restwertes, der Abschreibungsart,

WS 2000/2001. zeitanteiliger nomineller Jahreszinssatz für eine unterjährige Verzinsungsperiode bei einfachen Zinsen

Aufgabe 1: WS 2000/2001 Aufgabe 1: (4 P (4 Pukte) Gebe Sie die Formel zur Bestimmug des relative sowie des koforme Zissatzes a ud erläuter Sie die Uterschiede bzw. Gemeisamkeite der beide Zisfüße. Lösug:

Aufgabe 1: WS 2000/2001 Aufgabe 1: (4 P (4 Pukte) Gebe Sie die Formel zur Bestimmug des relative sowie des koforme Zissatzes a ud erläuter Sie die Uterschiede bzw. Gemeisamkeite der beide Zisfüße. Lösug:

Investition und Finanzierung

Ivestitio ud Fiazierug - Vorlesug 11 - Prof. Dr. Raier Elsche Prof. Dr. Raier Elsche - 186 - Eiheitskursfeststellug Kursfeststellug ach dem Meistausführugsprizip durch Börsemakler. Kaufaufträge Verkaufsaufträge

Ivestitio ud Fiazierug - Vorlesug 11 - Prof. Dr. Raier Elsche Prof. Dr. Raier Elsche - 186 - Eiheitskursfeststellug Kursfeststellug ach dem Meistausführugsprizip durch Börsemakler. Kaufaufträge Verkaufsaufträge

Aufgabe 1) 100.000 350.000

100.000 350.000") Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

= T. 1.1. Jährliche Ratentilgung. 1.1. Jährliche Ratentilgung. Ausgangspunkt: Beispiel:

E Tilgugsrechug.. Jährliche Raeilgug Ausgagspuk: Bei Raeilgug wird die chuldsumme (Newer des Kredis [Aleihe, Hypohek, Darleh]) i gleiche Teilberäge T geilg. Die Tilgugsrae läss sich ermiel als: T =.. Jährliche

E Tilgugsrechug.. Jährliche Raeilgug Ausgagspuk: Bei Raeilgug wird die chuldsumme (Newer des Kredis [Aleihe, Hypohek, Darleh]) i gleiche Teilberäge T geilg. Die Tilgugsrae läss sich ermiel als: T =.. Jährliche

Klausur Grundlagen der Investition und Finanzierung

Fachhochschule Bochum Fachhochschule Müster Fachhochschule Südwestfale (Weiterbildeder) Verbudstudiegag Techische Betriebswirtschaft Prof. Dr. Wolfgag Hufagel / Prof. Dr. Wifried Rimmele/ Fachhochschule

Fachhochschule Bochum Fachhochschule Müster Fachhochschule Südwestfale (Weiterbildeder) Verbudstudiegag Techische Betriebswirtschaft Prof. Dr. Wolfgag Hufagel / Prof. Dr. Wifried Rimmele/ Fachhochschule

Abschlussprüfung zum/zur Finanzplaner/in mit eidg. Fachausweis. Formelsammlung. Autor: Iwan Brot

Abschlussprüfug zum/zur Fiazplaer/i mit eidg. Fachausweis Formelsammlug Autor: Iwa Brot Diese Formelsammlug wird a de Olie- ud a de müdliche Prüfuge abgegebe soweit erforderlich. A der schriftliche Klausur

Abschlussprüfug zum/zur Fiazplaer/i mit eidg. Fachausweis Formelsammlug Autor: Iwa Brot Diese Formelsammlug wird a de Olie- ud a de müdliche Prüfuge abgegebe soweit erforderlich. A der schriftliche Klausur

Investitionsausgabe (Zeitpunkt t 0 ): Für einen Gewerbebetrieb ist - wie bei einem optierenden Betrieb - die MwSt kein Kostenfaktor.

: Für einen Gewerbebetrieb ist - wie bei einem optierenden Betrieb - die MwSt kein Kostenfaktor.") - 12 - Aufgabe 3: (50 Pukte) Dyamische Ivestitiosrechug 1. Ivestitiosrechug 1.1 Kalkulatioszissatz: Gewichteter Mittelwert vo Fremd- ud Eigekapitalkoste: Für das Eigekapital würde der Ivestor als alterative

- 12 - Aufgabe 3: (50 Pukte) Dyamische Ivestitiosrechug 1. Ivestitiosrechug 1.1 Kalkulatioszissatz: Gewichteter Mittelwert vo Fremd- ud Eigekapitalkoste: Für das Eigekapital würde der Ivestor als alterative

2 Vollständige Induktion

8 I. Zahle, Kovergez ud Stetigkeit Vollstädige Iduktio Aufgabe: 1. Bereche Sie 1+3, 1+3+5 ud 1+3+5+7, leite Sie eie allgemeie Formel für 1+3+ +( 3)+( 1) her ud versuche Sie, diese zu beweise.. Eizu5% ZiseproJahragelegtes

8 I. Zahle, Kovergez ud Stetigkeit Vollstädige Iduktio Aufgabe: 1. Bereche Sie 1+3, 1+3+5 ud 1+3+5+7, leite Sie eie allgemeie Formel für 1+3+ +( 3)+( 1) her ud versuche Sie, diese zu beweise.. Eizu5% ZiseproJahragelegtes

GIBS. Übungsaufgaben zur Vertiefung. V1. Beschriften Sie die Konstruktionen! n n n n ' ' ' ' Modul 1.5. Geometrische Optik 1 58.

eometrische Optik 1 58 Übugsaufgabe zur Vertiefug V1. Beschrifte Sie die Kostruktioe! ' ' ' ' ' ' ' ' Lehrerversio eometrische Optik 1 59 V2. Bei eiem Brillekroglas tritt Licht a der Rückfläche des lases

eometrische Optik 1 58 Übugsaufgabe zur Vertiefug V1. Beschrifte Sie die Kostruktioe! ' ' ' ' ' ' ' ' Lehrerversio eometrische Optik 1 59 V2. Bei eiem Brillekroglas tritt Licht a der Rückfläche des lases

PrivatKredit. Direkt ans Ziel Ihrer Wünsche

PrivatKredit Direkt as Ziel Ihrer Wüsche Erlebe Sie eue Freiräume. Leiste Sie sich, was Ihe wichtig ist. Sie träume scho seit lagem vo eier eue Aschaffug, wie z. B.: eiem eue Auto eue Möbel Oder es stehe

PrivatKredit Direkt as Ziel Ihrer Wüsche Erlebe Sie eue Freiräume. Leiste Sie sich, was Ihe wichtig ist. Sie träume scho seit lagem vo eier eue Aschaffug, wie z. B.: eiem eue Auto eue Möbel Oder es stehe

Klausur Grundlagen der Investition und Finanzierung Neue DPO

Istitut für Verbudstudie der Fachhochschule Nordrhei-Westfales IV NRW Verbudstudiegag Techische Betriebswirtschaft Prof. Dr. W. Hufagel / Prof. Dr. Wifried Rimmele Fachhochschule Bochum Hochschule für

Istitut für Verbudstudie der Fachhochschule Nordrhei-Westfales IV NRW Verbudstudiegag Techische Betriebswirtschaft Prof. Dr. W. Hufagel / Prof. Dr. Wifried Rimmele Fachhochschule Bochum Hochschule für

Bewegungsbilanz. Bewegungsbilanz 2010. Immat. Vermögensg. 99,6 RAP 24,6

Bewegungsbilanz Mittelverwendung Bewegungsbilanz 2010 Mittelherkunft Aktivmehrungen Aktivminderungen Immat. Vermögensg. 99,6 RAP 24,6 Sachanlagen 86,4 Passivmehrungen Vorräte 90,8 Gewinnvortrag 271,7 Forderungen

Bewegungsbilanz Mittelverwendung Bewegungsbilanz 2010 Mittelherkunft Aktivmehrungen Aktivminderungen Immat. Vermögensg. 99,6 RAP 24,6 Sachanlagen 86,4 Passivmehrungen Vorräte 90,8 Gewinnvortrag 271,7 Forderungen

Ü b u n g s a u f g a b e n

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Lösungen zu Kontrollfragen

Lehrstuhl für Fiazwirtschaft Lösuge zu Kotrollfrage Fiazwirtschaft Prof. Dr. Thorste Poddig Fachbereich 7: Wirtschaftswisseschaft 2 Forme der Fremdfiazierug (Kapitel 6) Allgemeier Überblick 89. Ma ka die

Lehrstuhl für Fiazwirtschaft Lösuge zu Kotrollfrage Fiazwirtschaft Prof. Dr. Thorste Poddig Fachbereich 7: Wirtschaftswisseschaft 2 Forme der Fremdfiazierug (Kapitel 6) Allgemeier Überblick 89. Ma ka die

Finanzwirtschaft. Investitionsentscheidung: langfristige Verwendung von Finanzmitteln

I. Fiazierugsetscheiduge. Kurzfristige Liquiditätspositio fiazwirtschaftliche Etscheiduge Fiazierugsetscheidug: über Beschaffug, Umschichtug ud Verwedug vo Fiazmittel auf de Bestadskote Ivestitiosetscheidug:

I. Fiazierugsetscheiduge. Kurzfristige Liquiditätspositio fiazwirtschaftliche Etscheiduge Fiazierugsetscheidug: über Beschaffug, Umschichtug ud Verwedug vo Fiazmittel auf de Bestadskote Ivestitiosetscheidug:

BILANZ Bilanzbericht

BILANZ Bilazbericht Ihaltsverzeichis 1 Leistugsbeschreibug... 3 2 Itegratio i das Ageda-System... 4 3 Highlights... 5 3.1 Gestaltug vo Bilazberichte... 5 3.2 Stadardbausteie idividuell apasse... 6 3.3

BILANZ Bilazbericht Ihaltsverzeichis 1 Leistugsbeschreibug... 3 2 Itegratio i das Ageda-System... 4 3 Highlights... 5 3.1 Gestaltug vo Bilazberichte... 5 3.2 Stadardbausteie idividuell apasse... 6 3.3

BILANZ. Bilanzbericht

BILANZ Bilazbericht Ihaltsverzeichis 1 Leistugsbeschreibug... 03 2 Itegratio i das AGENDA-System... 04 3 Highlights... 05 3.1 Gestaltug vo Bilazberichte... 05 3.2 Stadardbausteie idividuell apasse... 06

BILANZ Bilazbericht Ihaltsverzeichis 1 Leistugsbeschreibug... 03 2 Itegratio i das AGENDA-System... 04 3 Highlights... 05 3.1 Gestaltug vo Bilazberichte... 05 3.2 Stadardbausteie idividuell apasse... 06

Preisblatt. Service. über Netzanschlüsse Erdgas, Trinkwasser, Strom und Fernwärme, Baukostenzuschüsse und sonstige Kosten. Gültig ab 1.

Preisblatt über Netzaschlüsse Erdgas, Trikwasser, Strom ud Ferwärme, Baukostezuschüsse ud sostige Koste Gültig ab 1. Jui 2015 Service Preisblatt Netzaschluss ud sostige Koste zu de Ergäzede Bestimmuge

Preisblatt über Netzaschlüsse Erdgas, Trikwasser, Strom ud Ferwärme, Baukostezuschüsse ud sostige Koste Gültig ab 1. Jui 2015 Service Preisblatt Netzaschluss ud sostige Koste zu de Ergäzede Bestimmuge

Investition und Finanzierung

Ivestitio ud Fiazierug - Vorlesug 3 - Prof. Dr. Raier Elsche Prof. Dr. Raier Elsche - 37 - 2.1 Strategiewahl als Ivestitiosobjekt Prof. Dr. Raier Elsche - 38 - Ivestitiosobjekte eizele Gegestäde des Uterehmugsvermöges

Ivestitio ud Fiazierug - Vorlesug 3 - Prof. Dr. Raier Elsche Prof. Dr. Raier Elsche - 37 - 2.1 Strategiewahl als Ivestitiosobjekt Prof. Dr. Raier Elsche - 38 - Ivestitiosobjekte eizele Gegestäde des Uterehmugsvermöges

Aktienbasierte Managementvergütung bei der MTU Aero Engines

Aktienbasierte Managementvergütung bei der MTU Aero Engines Susanne Ziegler Towers Watson Hans-Peter Kleitsch MTU Aero Engines GEO DACH Chapter Konferenz, 13. September 2012 MTU Aero Engines: Deutschlands

Aktienbasierte Managementvergütung bei der MTU Aero Engines Susanne Ziegler Towers Watson Hans-Peter Kleitsch MTU Aero Engines GEO DACH Chapter Konferenz, 13. September 2012 MTU Aero Engines: Deutschlands

Aufgabe 1) 100.000 350.000

100.000 350.000") Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

Gliederung. Value-at-Risk

Value-at-Risk Dr. Richard Herra Nürberg, 4. Noveber 26 IVS-Foru Gliederug Modell Beispiel aus der betriebliche Altersversorgug Verteilug des Gesatschades Value-at-Risk ud Tail Value-at-Risk Risikobeurteilug

Value-at-Risk Dr. Richard Herra Nürberg, 4. Noveber 26 IVS-Foru Gliederug Modell Beispiel aus der betriebliche Altersversorgug Verteilug des Gesatschades Value-at-Risk ud Tail Value-at-Risk Risikobeurteilug

17. Kapitel: Die Investitionsplanung

ABWL 17. Kapiel: Die Ivesiiosplaug 1 17. Kapiel: Die Ivesiiosplaug Leifrage des Kapiels: Welche Type vo Ivesiiosobjeke gib es? Wie läss sich die Voreilhafigkei eies Ivesiiosobjeks fesselle? Wie ka aus

ABWL 17. Kapiel: Die Ivesiiosplaug 1 17. Kapiel: Die Ivesiiosplaug Leifrage des Kapiels: Welche Type vo Ivesiiosobjeke gib es? Wie läss sich die Voreilhafigkei eies Ivesiiosobjeks fesselle? Wie ka aus

Unendliche Folge Eine Folge heißt unendlich, wenn die Anzahl der Glieder unbegrenzt ist.

. Folge ud Reihe.... Folge..... Grudlage.....2 Arithmetische Folge... 2..3 Geometrische Folge... 2.2 Reihe... 2.2. Grudlage... 2.2.2 Arithmetische Reihe... 2.2.3 Geometrische Reihe... 3.3 Eiige spezielle

. Folge ud Reihe.... Folge..... Grudlage.....2 Arithmetische Folge... 2..3 Geometrische Folge... 2.2 Reihe... 2.2. Grudlage... 2.2.2 Arithmetische Reihe... 2.2.3 Geometrische Reihe... 3.3 Eiige spezielle

Herzlich willkommen zum Informationsabend «Frau und Finanz»

Herzlich willkomme zum Iformatiosabed «Frau ud Fiaz» Frau ud Fiaz Fiazielle Sicherheit: Müsse Fraue aders vorsorge? Stefaia Cerfeda-Salvi Ageda Allgemeier Teil 3-Säule-System der Schweiz Aktuelles aus

Herzlich willkomme zum Iformatiosabed «Frau ud Fiaz» Frau ud Fiaz Fiazielle Sicherheit: Müsse Fraue aders vorsorge? Stefaia Cerfeda-Salvi Ageda Allgemeier Teil 3-Säule-System der Schweiz Aktuelles aus

Methodische Grundlagen der Kostenkalkulation

Methodische Grudlage der Kostekalkulatio Plaugsebee Gebrauchsgüter Die i der ladwirtschaftliche Produktio eigesetzte Produktiosmittel werde i Gebrauchsgüter ud Verbrauchsgüter uterteilt. Zu de Gebrauchsgüter

Methodische Grudlage der Kostekalkulatio Plaugsebee Gebrauchsgüter Die i der ladwirtschaftliche Produktio eigesetzte Produktiosmittel werde i Gebrauchsgüter ud Verbrauchsgüter uterteilt. Zu de Gebrauchsgüter

Inhaltsverzeichnis. 1 Volkswirtschaftslehre... 9. 2 Rechnungswesen... 50. 1.1 Volkswirtschaftliche Gesamtrechnung... 9

Inhaltsverzeichnis 1 Volkswirtschaftslehre.... 9 1.1 Volkswirtschaftliche Gesamtrechnung... 9 1.1.1 Wirtschaftskreislauf einer geschlossenen Volkswirtschaft.... 9 1.1.2 Entstehung, Verwendung und Verteilung

Inhaltsverzeichnis 1 Volkswirtschaftslehre.... 9 1.1 Volkswirtschaftliche Gesamtrechnung... 9 1.1.1 Wirtschaftskreislauf einer geschlossenen Volkswirtschaft.... 9 1.1.2 Entstehung, Verwendung und Verteilung

Inhaltsverzeichnis. 1 Leistungsbeschreibung... 3

FIBU Kosterechug Ihaltsverzeichis 1 Leistugsbeschreibug... 3 2 Highlights... 4 2.1 Variable oder fixe Kostestelleverteilug... 4 2.2 Mehrstufiges Umlageverfahre... 5 2.3 Kosolidierugsebee für die Wertekotrolle...

FIBU Kosterechug Ihaltsverzeichis 1 Leistugsbeschreibug... 3 2 Highlights... 4 2.1 Variable oder fixe Kostestelleverteilug... 4 2.2 Mehrstufiges Umlageverfahre... 5 2.3 Kosolidierugsebee für die Wertekotrolle...

Investitionsrechnung

Ivestitiosrechug Gliederug: 1. Grudlage der Ivestitiosrechug 2. Statistische Ivestitiosrechug 3. Dyamische Ivestitiosrechug 4. Ivestitiosetscheiduge mit Gewisteuer 5. Ivestitiosetscheiduge uter Usicherheit

Ivestitiosrechug Gliederug: 1. Grudlage der Ivestitiosrechug 2. Statistische Ivestitiosrechug 3. Dyamische Ivestitiosrechug 4. Ivestitiosetscheiduge mit Gewisteuer 5. Ivestitiosetscheiduge uter Usicherheit

Makroökonomie I Vorlesung # 1 Einführung

Makroökonomie I Vorlesung # 1 Einführung Makro I/Vorlesung Nr. 1 1 Lehrbuch: 1. Allgemeines Burda,M./C.Wyplosz: Macroeconomics: A European Text. 3.Auflage Oxford: Oxford University Press 2001 (ab dem 29.11)

Makroökonomie I Vorlesung # 1 Einführung Makro I/Vorlesung Nr. 1 1 Lehrbuch: 1. Allgemeines Burda,M./C.Wyplosz: Macroeconomics: A European Text. 3.Auflage Oxford: Oxford University Press 2001 (ab dem 29.11)

I. Kalkulatorische Kosten

I. Kalkulatorische Kosten Die kalkulatorischen Kosten, häufig auch als Zusatzkosten bezeichnet, sollen die betriebliche Kostenrechnung von Zufälligkeiten befreien. Sie sind in der Regel nicht ausgabewirksam,

I. Kalkulatorische Kosten Die kalkulatorischen Kosten, häufig auch als Zusatzkosten bezeichnet, sollen die betriebliche Kostenrechnung von Zufälligkeiten befreien. Sie sind in der Regel nicht ausgabewirksam,

3Landlust auf Hofweier? Kaufpreis: 230.000,00 Euro Courtage: 3,57% incl. 19% MwSt für den Käufer

3Ladlust auf Hofweier? Kaufpreis: 230.000,00 Euro Courtage: 3,57% icl. 19% MwSt für de Käufer OBJEKTDATEN Haustyp Eifamiliehaus Baujahr 1955 Letzte Moderisierug/ Saierug 2001 Zimmer 6 Wohfläche ca. 147,00

3Ladlust auf Hofweier? Kaufpreis: 230.000,00 Euro Courtage: 3,57% icl. 19% MwSt für de Käufer OBJEKTDATEN Haustyp Eifamiliehaus Baujahr 1955 Letzte Moderisierug/ Saierug 2001 Zimmer 6 Wohfläche ca. 147,00

Heute Kapitalanlage morgen ein Zuhause

Immobilie Heute Kapitalalage morge ei Zuhause Courtage: Kaufpreis: Preis auf Afrage 3,57% icl. 19% MwSt für de Käufer hausudso Immobilie Moltkestr. 14 77654 Offeburg Tel. 0781 9190891 Fax 0781 9190892

Immobilie Heute Kapitalalage morge ei Zuhause Courtage: Kaufpreis: Preis auf Afrage 3,57% icl. 19% MwSt für de Käufer hausudso Immobilie Moltkestr. 14 77654 Offeburg Tel. 0781 9190891 Fax 0781 9190892

Berechnungen Modelle Investitionsrechnung V1

Berechnungen Modelle Investitionsrechnung V1 Statische Modelle zur Vorteilhaftigkeitsbeurteilung 2.1 Kostenvergleichsrechnung Abkürzungen A 0 DGK i L T U Z Anschaffungsauszahlung Durchschnittlich gebundenes

Berechnungen Modelle Investitionsrechnung V1 Statische Modelle zur Vorteilhaftigkeitsbeurteilung 2.1 Kostenvergleichsrechnung Abkürzungen A 0 DGK i L T U Z Anschaffungsauszahlung Durchschnittlich gebundenes

Anwenden des Aktualisierungsservices

2 Rechnungswesen Aktualisierungsservice 2/2013 Anwenden des Aktualisierungsservices Legen Sie die aufgeführten Textpassagen neben Ihre Formelsammlung (Auflagen von 2012) und vergleichen Sie. Notwendige

2 Rechnungswesen Aktualisierungsservice 2/2013 Anwenden des Aktualisierungsservices Legen Sie die aufgeführten Textpassagen neben Ihre Formelsammlung (Auflagen von 2012) und vergleichen Sie. Notwendige

2. Aufgabe Die Berechnung der optimalen Bestellmenge mittels der Andler'schen Formel basiert auf den vier Parametern

1. Aufgabe (a) Welches Ziel verfolgt die Berechnung der optimalen Bestellmenge? (b) In welchen betrieblichen Situationen sollte von der optimalen Bestellmenge abgewichen werden? (c) Nennen und erläutern

1. Aufgabe (a) Welches Ziel verfolgt die Berechnung der optimalen Bestellmenge? (b) In welchen betrieblichen Situationen sollte von der optimalen Bestellmenge abgewichen werden? (c) Nennen und erläutern

Formelsammlung Chemie. Berufliches Gymnasium Fachoberschule. Formelsammlung. Chemie. Heinrich-Emanuel-Merck-Schule Darmstadt Stand: 28.10.

Forelsalug Cheie eruflihes Gyasiu Fahobershule Forelsalug Cheie eirih-eauel-merk-hule arstadt tad: 8..8 Forelsalug Cheie eruflihes Gyasiu Fahobershule toffege, olare Masse, olares olue ud Norvolue erehug

Forelsalug Cheie eruflihes Gyasiu Fahobershule Forelsalug Cheie eirih-eauel-merk-hule arstadt tad: 8..8 Forelsalug Cheie eruflihes Gyasiu Fahobershule toffege, olare Masse, olares olue ud Norvolue erehug

Skript Mathematik. Inhaltsverzeichnis

Skript Mathematik Ihaltsverzeichis Folge ud Reihe.... Arithmetische Folge ud Reihe.... Geometrische Folge ud Reihe.... Aufgabe... Zis- ud Ziseszisrechug...4. Eifache Verzisug...4. Ziseszisrechug...5. Gemischte

Skript Mathematik Ihaltsverzeichis Folge ud Reihe.... Arithmetische Folge ud Reihe.... Geometrische Folge ud Reihe.... Aufgabe... Zis- ud Ziseszisrechug...4. Eifache Verzisug...4. Ziseszisrechug...5. Gemischte

Lang & Schwarz Aktiengesellschaft. Nachtrag Nr. 1 vom 23. Juli 2012. nach 16 Absatz 1 WpPG. zum

Lag & Schwarz Aktiegesellschaft Nachtrag Nr. 1 vom 23. Juli 2012 ach 16 Absatz 1 WpPG zum Basisprospekt der Lag & Schwarz Aktiegesellschaft vom 20. Jui 2013 über derivative Produkte Optiosscheie auf Aktie/aktievertretede

Lag & Schwarz Aktiegesellschaft Nachtrag Nr. 1 vom 23. Juli 2012 ach 16 Absatz 1 WpPG zum Basisprospekt der Lag & Schwarz Aktiegesellschaft vom 20. Jui 2013 über derivative Produkte Optiosscheie auf Aktie/aktievertretede

Kennzahlenübersicht. für die Unternehmung. Likörfabrik GmbH Bremerstr. 27. 10117 Berlin. zum 31.12.2003

Berlin Alexanderplatz 1 10405 Berlin Tel. 22112421 Kennzahlenübersicht für die Unternehmung Likörfabrik GmbH Bremerstr. 27 10117 Berlin zum 31.12.2003 Inhalt Kennzahlenübersicht 0 Bilanz - Aktiva 1 Bilanz

Berlin Alexanderplatz 1 10405 Berlin Tel. 22112421 Kennzahlenübersicht für die Unternehmung Likörfabrik GmbH Bremerstr. 27 10117 Berlin zum 31.12.2003 Inhalt Kennzahlenübersicht 0 Bilanz - Aktiva 1 Bilanz

Der Jahresabschluss. Überblick. Jahresabschluss gemäss 242 HGB: Einzelunternehmen: 1. Bilanz 2. Gewinn- und Verlustrechnung (GuV)

") Der Jahresabschluss Jahresabschluss gemäss 242 HGB: Einzelunternehmen: 1. Bilanz 2. Gewinn- und Verlustrechnung (GuV) Kapitalgesellschaften und eingetragene Genossenschaften: (wie Einzelunternehmen) 1.

Der Jahresabschluss Jahresabschluss gemäss 242 HGB: Einzelunternehmen: 1. Bilanz 2. Gewinn- und Verlustrechnung (GuV) Kapitalgesellschaften und eingetragene Genossenschaften: (wie Einzelunternehmen) 1.

BWL Kosten und Leistungsrechnen,

2008 BWL Kosten und Leistungsrechnen, Gewinn; Deckungsbeitrag; Break Evan Point; Kapazität; Beschäftigungsgrad Markus Meister 27.09.2008 Deckungsbeitrag: KLR Der Deckungsbeitrag (DB) gibt an, welchen Beitrag

2008 BWL Kosten und Leistungsrechnen, Gewinn; Deckungsbeitrag; Break Evan Point; Kapazität; Beschäftigungsgrad Markus Meister 27.09.2008 Deckungsbeitrag: KLR Der Deckungsbeitrag (DB) gibt an, welchen Beitrag

Kapitel 6: Quadratisches Wachstum

Kapitel 6: Quadratisches Wachstum Dr. Dakwart Vogel Ui Esse WS 009/10 1 Drei Beispiele Beispiel 1 Bremsweg eies PKW Bremsweg Auto.xls Ui Esse WS 009/10 Für user Modell des Bremsweges gilt a = a + d a =

Kapitel 6: Quadratisches Wachstum Dr. Dakwart Vogel Ui Esse WS 009/10 1 Drei Beispiele Beispiel 1 Bremsweg eies PKW Bremsweg Auto.xls Ui Esse WS 009/10 Für user Modell des Bremsweges gilt a = a + d a =

Betriebswirtschaft Wirtschaftsmathematik Studienleistung BW-WMT-S12 011110

Name, Vorame Matrikel-Nr. Studiezetrum Studiegag Fach Art der Leistug Klausur-Kz. Betriebswirtschaft Wirtschaftsmathematik Studieleistug Datum 10.11.2001 BW-WMT-S12 011110 Verwede Sie ausschließlich das

Name, Vorame Matrikel-Nr. Studiezetrum Studiegag Fach Art der Leistug Klausur-Kz. Betriebswirtschaft Wirtschaftsmathematik Studieleistug Datum 10.11.2001 BW-WMT-S12 011110 Verwede Sie ausschließlich das

Mathematik-Klausur vom 16.4.2004

Mathematik-Klausur vom 16..200 Aufgabe 1 Die Wucher-Kredit GmbH verleiht Kapital zu einem nominellen Jahreszinsfuß von 20%, wobei sie die anfallenden Kreditzinsen am Ende eines jeden Vierteljahres der

Mathematik-Klausur vom 16..200 Aufgabe 1 Die Wucher-Kredit GmbH verleiht Kapital zu einem nominellen Jahreszinsfuß von 20%, wobei sie die anfallenden Kreditzinsen am Ende eines jeden Vierteljahres der

Prof. Dr. Günter Hellmig. Klausurenskript Finanzmathematik

Prof. Dr. Güter Hellig lausureskript Fiazatheatik Ihalt: lausur vo WS 9/. Eifache Zise: Vorschüssigkeit ud Nachschüssigkeit. Reterechug: Reteedwert ud Retebarwert 3. Tilgugsrechug: Tilgugspla bei Ratetilgug

Prof. Dr. Güter Hellig lausureskript Fiazatheatik Ihalt: lausur vo WS 9/. Eifache Zise: Vorschüssigkeit ud Nachschüssigkeit. Reterechug: Reteedwert ud Retebarwert 3. Tilgugsrechug: Tilgugspla bei Ratetilgug

3. GRUNDBEGRIFFE DER VOLKSWIRTSCHAFTLICHEN GESAMTRECHNUNG (VGR)

") 3. GRUNDBEGRIFFE DER VOLKSWIRTSCHAFTLICHEN GESAMTRECHNUNG (VGR) 1 LERNZIELE KAPITEL 3: 1. Welches sind die Methoden der VGR? 2. Welche wichtigen volkswirtschaftlichen Kenngrößen gibt es? 3. Welche Dinge

3. GRUNDBEGRIFFE DER VOLKSWIRTSCHAFTLICHEN GESAMTRECHNUNG (VGR) 1 LERNZIELE KAPITEL 3: 1. Welches sind die Methoden der VGR? 2. Welche wichtigen volkswirtschaftlichen Kenngrößen gibt es? 3. Welche Dinge

Wirtschaftswissenschaft WS 06/07. Assessmentprüfung Textfragen Musterlösungen. Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung

Wirtschaftswissenschaft WS 06/07 Assessmentprüfung Textfragen Musterlösungen Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung a) Erfolgsrechnung 2006 der Prestige AG (in CHF 1'000) Einnahmen

Wirtschaftswissenschaft WS 06/07 Assessmentprüfung Textfragen Musterlösungen Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung a) Erfolgsrechnung 2006 der Prestige AG (in CHF 1'000) Einnahmen

Flexibilität beim Lagern und Kommissionieren: Schienengeführte Regalbediengeräte

Flexibilität beim Lager ud Kommissioiere: Schieegeführte Regalbediegeräte Ei Kozept zwei Baureihe: DAMBACH Regalbediegeräte Seit mehr als 35 Jahre baut die DAMBACH Lagersysteme Regalbediegeräte ud gehört

Flexibilität beim Lager ud Kommissioiere: Schieegeführte Regalbediegeräte Ei Kozept zwei Baureihe: DAMBACH Regalbediegeräte Seit mehr als 35 Jahre baut die DAMBACH Lagersysteme Regalbediegeräte ud gehört

3. Einführung in die Statistik

3. Eiführug i die Statistik Grudlegedes Modell zu Date: uabhägige Zufallsgröße ; : : : ; mit Verteilugsfuktio F bzw. Eizelwahrscheilichkeite p ; : : : ; p r i de Aweduge: kokrete reale Auspräguge ; : :

3. Eiführug i die Statistik Grudlegedes Modell zu Date: uabhägige Zufallsgröße ; : : : ; mit Verteilugsfuktio F bzw. Eizelwahrscheilichkeite p ; : : : ; p r i de Aweduge: kokrete reale Auspräguge ; : :

Finanzierung. Prof. Dr. Rolf Nagel

BWL I - Teil B Finanzierung Kapitel 6 - Finanzanalyse - Prof. Dr. Rolf Nagel Fachhochschule Düsseldorf Fachbereich Wirtschaft 6.1 Grundlagen 3 6.1.1 Analysezwecke 3 6.1.2 Ablauf der Analyse 5 6.2 Finanzanalyse

BWL I - Teil B Finanzierung Kapitel 6 - Finanzanalyse - Prof. Dr. Rolf Nagel Fachhochschule Düsseldorf Fachbereich Wirtschaft 6.1 Grundlagen 3 6.1.1 Analysezwecke 3 6.1.2 Ablauf der Analyse 5 6.2 Finanzanalyse

Solvency II Bewertungen, Vorbereitungen und Erwartungen deutscher Versicherungen und Pensionskassen. Studie Oktober 2012

Solvecy II Bewertuge, Vorbereituge ud Erwartuge deutscher Versicheruge ud Pesioskasse Studie Oktober 2012 2 Eiordug der Studie Utersuchugssteckbrief Zielsetzug - Die Studie utersucht mit Blick auf Solvecy

Solvecy II Bewertuge, Vorbereituge ud Erwartuge deutscher Versicheruge ud Pesioskasse Studie Oktober 2012 2 Eiordug der Studie Utersuchugssteckbrief Zielsetzug - Die Studie utersucht mit Blick auf Solvecy

Aktiva Bilanz der Intersport GmbH, Bonn, zum 31. 12. 20X1 Passiva. II. Sachanlagen 840.000,00 I. Gezeichnetes Kapital 600.000,00

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Baugrundstück für Individualisten

Immobilie Baugrudstück für Idividualiste Courtage: Kaufpreis: Auf Afrage 3,57% icl. 19% MwSt für de Käufer hausudso Immobilie Moltkestr. 14 77654 Offeburg Tel. 0781 9190891 Fax 0781 9190892 Email ifo@hausudso.de

Immobilie Baugrudstück für Idividualiste Courtage: Kaufpreis: Auf Afrage 3,57% icl. 19% MwSt für de Käufer hausudso Immobilie Moltkestr. 14 77654 Offeburg Tel. 0781 9190891 Fax 0781 9190892 Email ifo@hausudso.de

Finanzanalyse und externe Finanzberichterstattung Kapitel 7

Finanzanalyse und externe Finanzberichterstattung Kapitel 7 Grundlagen Geschäftsbericht Analyse der Jahresrechnung Besondere robleme bei der Analyse Aktienbewertung von börsenkotierten Gesellschaften heckliste

Finanzanalyse und externe Finanzberichterstattung Kapitel 7 Grundlagen Geschäftsbericht Analyse der Jahresrechnung Besondere robleme bei der Analyse Aktienbewertung von börsenkotierten Gesellschaften heckliste

Industrieökonomie Vorlesung Dr. Kübler (Mitschrift von Timo Schygulla)

") Idustrieökooie Vorlesug Dr. Kübler (Mitschrift vo Tio Schygulla) 14.4.05: (Vorlesug gehalte vo eier Assisteti des Lehrstuhls) Teri-Überscheidug it der Vorlesug Fiazwisseschaft I vo Prof. Dr. K.-D. Heke.

Idustrieökooie Vorlesug Dr. Kübler (Mitschrift vo Tio Schygulla) 14.4.05: (Vorlesug gehalte vo eier Assisteti des Lehrstuhls) Teri-Überscheidug it der Vorlesug Fiazwisseschaft I vo Prof. Dr. K.-D. Heke.

Rate (bzw. Preis), mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $)

, mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $)") Wechselkurse MB Wechselkurse Nominaler Wechselkurs Rate (bzw. Preis), mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $) Wie viel bekommt man für $1 Wie viel $

Wechselkurse MB Wechselkurse Nominaler Wechselkurs Rate (bzw. Preis), mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $) Wie viel bekommt man für $1 Wie viel $

Aufgabe 1. Die Abschreibungen erfolgen linear. Der Kalkulationszinssatz beträgt i = 0,10.

Aufgabe Der Vechtaer Esse auf Räder -Service beötigt eie eue Küche zur Zubereitug der Mahlzeite. Sie köe zwische de Modelle A ud B wähle. Die Eiahme durch die Auslieferug der Esse sid uabhägig davo, welche

Aufgabe Der Vechtaer Esse auf Räder -Service beötigt eie eue Küche zur Zubereitug der Mahlzeite. Sie köe zwische de Modelle A ud B wähle. Die Eiahme durch die Auslieferug der Esse sid uabhägig davo, welche

Unternehmensbewertung und Aktienanalyse von Karina Liebenstein & Bartholomäus Fietzek

Uterehmesbewertug ud Aktieaalyse vo Karia Liebestei & Bartholomäus Fietzek Uterehmesbewertug Es gibt kei allgemei verbidliches Verfahre, soder eie Vielzahl vo Methode Sie diee zur Bewertug vo Uterehme

Uterehmesbewertug ud Aktieaalyse vo Karia Liebestei & Bartholomäus Fietzek Uterehmesbewertug Es gibt kei allgemei verbidliches Verfahre, soder eie Vielzahl vo Methode Sie diee zur Bewertug vo Uterehme

3. Tilgungsrechnung. 3.1. Tilgungsarten

schreier@math.tu-freiberg.de 03731) 39 2261 3. Tilgugsrechug Die Tilgugsrechug beschäftigt sich mit der Rückzahlug vo Kredite, Darlehe ud Hypotheke. Dabei erwartet der Gläubiger, daß der Schulder seie

schreier@math.tu-freiberg.de 03731) 39 2261 3. Tilgugsrechug Die Tilgugsrechug beschäftigt sich mit der Rückzahlug vo Kredite, Darlehe ud Hypotheke. Dabei erwartet der Gläubiger, daß der Schulder seie

Formelsammlung für Investition und Finanzierung

Formelsammlug für Ivesiio ud Fiazierug (Sad: 3.2.22) Seie vo 8 Formelsammlug für Ivesiio ud Fiazierug INHALSVERZEICHNIS. Mahemaische Grudlage...3 a) Auflösug quadraischer Gleichuge mi der pq-formel...3

Formelsammlug für Ivesiio ud Fiazierug (Sad: 3.2.22) Seie vo 8 Formelsammlug für Ivesiio ud Fiazierug INHALSVERZEICHNIS. Mahemaische Grudlage...3 a) Auflösug quadraischer Gleichuge mi der pq-formel...3

Übungen zur Vorlesung Funktionentheorie Sommersemester 2012. Musterlösung zu Blatt 0

UNIVERSITÄT DES SAARLANDES FACHRICHTUNG 6.1 MATHEMATIK Prof. Dr. Rolad Speicher M.Sc. Tobias Mai Übuge zur Vorlesug Fuktioetheorie Sommersemester 01 Musterlösug zu Blatt 0 Aufgabe 1. Käpt Schwarzbart,

UNIVERSITÄT DES SAARLANDES FACHRICHTUNG 6.1 MATHEMATIK Prof. Dr. Rolad Speicher M.Sc. Tobias Mai Übuge zur Vorlesug Fuktioetheorie Sommersemester 01 Musterlösug zu Blatt 0 Aufgabe 1. Käpt Schwarzbart,

1. Ausgewählte erfolgs- und finanzwirtschaftliche Kennzahlen 2. Kennzahlenanalyse BASF

MODUL 1 - Kennzahlen - 1. Ausgewählte erfolgs- und finanzwirtschaftliche Kennzahlen 2. Kennzahlenanalyse BASF Studies on Financial Analysis and Valuation Prof. Dr. Heike Langguth Prof. Dr. Rainer Stachuletz

MODUL 1 - Kennzahlen - 1. Ausgewählte erfolgs- und finanzwirtschaftliche Kennzahlen 2. Kennzahlenanalyse BASF Studies on Financial Analysis and Valuation Prof. Dr. Heike Langguth Prof. Dr. Rainer Stachuletz